Foram encontradas 705 questões.

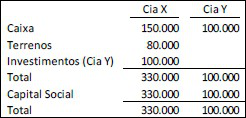

A Cia X tem 100% de participação na Cia Y. Em 31/12/X0, elas apresentam os seguintes balanços patrimoniais:

Na data, a Cia X possuía dois terrenos, o primeiro contabilizado por R$ 30.000, e o segundo, por R$ 50.000.

Em janeiro de X1, a Cia X vendeu os dois terrenos para a Cia Y, o primeiro por R$ 40.000 e o segundo por R$ 45.0000.

O valor contabilizado em “Terrenos”, no balanço patrimonial consolidado, em 31/01/X1, é

Provas

Em 01/01/X0, uma entidade emitiu debêntures de curto prazo com valor de face de R$300.000, captando R$340.000.

Na data, a diferença entre o valor captado e o valor de face, correspondente à R$40.000, deve ser contabilizada do seguinte modo:

Provas

Uma sociedade empresária adquiriu uma máquina para utilizar em suas atividades. Ela deverá pagar três parcelas anuais de R$ 10.000. No reconhecimento contábil, será utilizada uma taxa de desconto correspondente a R$ 12%.

Assinale a opção que indica o reconhecimento da parcela corresponde aos juros no momento da aquisição da máquina.

Provas

De acordo com o Pronunciamento Técnico CPC 27 – Ativo Imobilizado, a depreciação de uma ativo imobilizado não será reconhecida se

Provas

- Normas ContábeisCPCsCPC 16: Estoques

- Normas ContábeisCPCsCPC 27: Ativo Imobilizado

- Amortização, Depreciação e Exaustão

Uma entidade produz e vende botões. Na produção, ela utiliza uma máquina cujo valor contábil é de R$ 100.000. A máquina tem vida útil estimada em cinco anos e valor residual de R$ 10.000.

Assinale a opção que indica a conta patrimonial em que será efetuado o reconhecimento contábil da depreciação e o valor da depreciação anual da máquina.

Provas

Em 05/01/X1, uma entidade declarou dividendos referentes ao período contábil de X0 aos detentores de instrumentos de patrimônio, em um montante superior ao valor obrigatório.

A parcela excedente ao montante obrigatório deve ser reconhecida como

Provas

De acordo com o Pronunciamento Técnico CPC 04 (R1)- Ativo Intangível, pode-se diferenciar o ativo intangível e o ágio derivado da expectativa de rentabilidade futura (goodwill) do seguinte modo:

Provas

- Normas ContábeisCPCsCPC 00: Estrutura Conceitual Básica

- Normas ContábeisCPCsCPC 24: Eventos Subsequentes

A administração de uma entidade determinou em 20/01/X2 que irá deixar de operar, por conta da deterioração de sua situação financeira.

Nesse caso, o pressuposto de continuidade

Provas

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a mudança em uma estimativa contábil pode afetar apenas os resultados do período corrente ou os resultados tanto do período corrente como de períodos futuros.

Assinale a opção que indica uma mudança de estimativa que deve afetar os resultados do período corrente e de períodos futuros.

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculantePCLD: Perda com Créditos de Liquidação Duvidosa

No ano de X0, uma entidade reconheceu receita de vendas de R$600.000. Do valor, 20% é previsto ser recebido no primeiro trimestre de X1. A entidade estima perdas com créditos de liquidação duvidosa de 4%.

Em janeiro de X1, a entidade decidiu realizar apenas vendas à vista. No mês, ela recebeu R$116.000 de seus antigos clientes.

Assinale a opção que indica a contabilização referente à inadimplência na Demonstração do Resultado do Exercício da entidade, em 31/01/X1.

Provas

Caderno Container