Foram encontradas 461 questões.

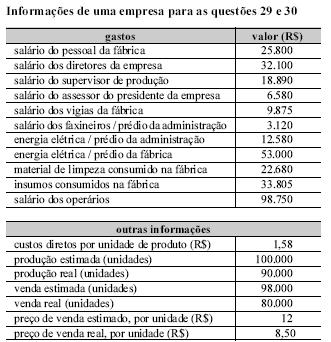

Considerando o custeio por absorção, o resultado operacional auferido pela empresa, no período correspondente, é igual a

Provas

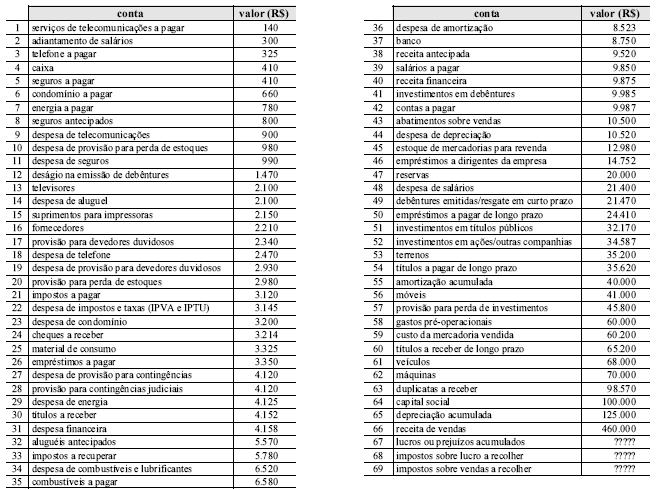

Balancete de verificação para as questões de 21 a 28

A carga tributária da empresa resume-se a 20% sobre o faturamento bruto e a 24% sobre o lucro apurado. O balancete acima não contempla tais ajustes e também não apresenta o saldo da conta lucros ou prejuízos acumulados.

O índice de endividamento da empresa é

Provas

Balancete de verificação para as questões de 21 a 28

A carga tributária da empresa resume-se a 20% sobre o faturamento bruto e a 24% sobre o lucro apurado. O balancete acima não contempla tais ajustes e também não apresenta o saldo da conta lucros ou prejuízos acumulados.

O capital circulante líquido da empresa é igual a

Provas

Balancete de verificação para as questões de 21 a 28

A carga tributária da empresa resume-se a 20% sobre o faturamento bruto e a 24% sobre o lucro apurado. O balancete acima não contempla tais ajustes e também não apresenta o saldo da conta lucros ou prejuízos acumulados.

O ativo permanente investimentos da empresa é igual a

Provas

Balancete de verificação para as questões de 21 a 28

A carga tributária da empresa resume-se a 20% sobre o faturamento bruto e a 24% sobre o lucro apurado. O balancete acima não contempla tais ajustes e também não apresenta o saldo da conta lucros ou prejuízos acumulados.

O ativo permanente imobilizado é igual a

Provas

Balancete de verificação para as questões de 21 a 28

A carga tributária da empresa resume-se a 20% sobre o faturamento bruto e a 24% sobre o lucro apurado. O balancete acima não contempla tais ajustes e também não apresenta o saldo da conta lucros ou prejuízos acumulados.

O ativo circulante da empresa é igual a

Provas

Balancete de verificação para as questões de 21 a 28

A carga tributária da empresa resume-se a 20% sobre o faturamento bruto e a 24% sobre o lucro apurado. O balancete acima não contempla tais ajustes e também não apresenta o saldo da conta lucros ou prejuízos acumulados.

O passivo circulante da empresa, após a apropriação dos tributos, é igual a

Provas

Balancete de verificação para as questões de 21 a 28

A carga tributária da empresa resume-se a 20% sobre o faturamento bruto e a 24% sobre o lucro apurado. O balancete acima não contempla tais ajustes e também não apresenta o saldo da conta lucros ou prejuízos acumulados.

Considere que o índice de liquidez corrente do mercado seja de 1,85. Nesse caso, o índice de liquidez corrente da empresa é

Provas

Balancete de verificação para as questões de 21 a 28

A carga tributária da empresa resume-se a 20% sobre o faturamento bruto e a 24% sobre o lucro apurado. O balancete acima não contempla tais ajustes e também não apresenta o saldo da conta lucros ou prejuízos acumulados.

Após apurar a demonstração do resultado do exercício (DRE) e apropriar os tributos inerentes, o saldo da conta lucros ou prejuízos acumulados é negativo e igual a

Provas

A escrituração contábil das garantias contratuais, na forma de títulos e documentos, não será efetuada nos sistemas

Provas

Caderno Container