Foram encontradas 1.485 questões.

Obtiveram-se da Cia. Mega S/A as seguintes informações, considerando o ano de 360 dias:

• Rotação de duplicatas a receber: 12 vezes

• Rotação de fornecedores: 24 vezes

• Rotação de estoques: 8 vezes

Com base nesses dados, o ciclo de caixa da empresa, em dias, é de:

Provas

Foram extraídos, da análise de demonstrações contábeis da Cia. Brasília, os seguintes dados:

|

Índices |

2004 |

2005 |

|

Liquidez Geral |

1,18 |

0,88 |

|

Liquidez Corrente |

1,46 |

1,61 |

Com base exclusivamente nessas informações, pode-se afirmar que a Empresa está:

Provas

A padronização das demonstrações financeiras consiste em:

Provas

Todo o sacrifício da empresa para obter uma receita é o conceito técnico de:

Provas

É praxe, nas auditorias externas, que o auditor emita um relatório-comentário, ao final do seu trabalho.

É neste relatório-comentário, em função de seu objetivo fundamental, que o auditor externo ou independente irá se manifestar, para:

Provas

A revisão analítica tem por objetivo dar ao auditor a possibilidade de detectar situações anormais e significativas ocorridas nas contas patrimoniais (Balanço) e nas contas de resultado (Demonstração do Resultado do Exercício).

Considerando a sua importância, a revisão analítica deve ser feita pelo auditor:

Provas

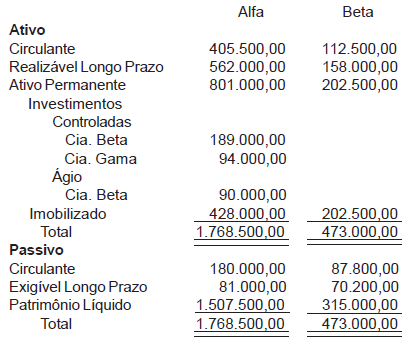

A questão deverá ser respondida considerando todas as informações abaixo e a boa técnica contábil.

As Assembléias Gerais das Sociedades Anônimas Alfa (incorporadora) e Beta (incorporada) aprovaram todos os protocolos e procedimentos preliminares cabíveis nos processos de incorporação: nomearam os peritos (incorporadora) e autorizaram os administradores a praticar os atos necessários à incorporação (incorporada), bem como os laudos dos peritos, com a avaliação patrimonial da incorporada, pelo respectivo valor contábil, em reais, como segue.

Informações adicionais: • Investimentos da Cia. Alfa são avaliados ao MEP.

|

Investida |

Ações Emitidas |

% Participação |

|

Cia. Beta |

ações ordinárias |

60,0% |

|

Cia. Gama |

ações ordinárias |

50,2% |

• A razão econômica do ágio foi a diferença existente entre o saldo contábil do Ativo Permanente e o seu valor de mercado.

Após a incorporação, o Ativo Permanente da incorporadora, em reais, é:

Provas

A questão deverá ser respondida considerando todas as informações abaixo e a boa técnica contábil.

As Assembléias Gerais das Sociedades Anônimas Alfa (incorporadora) e Beta (incorporada) aprovaram todos os protocolos e procedimentos preliminares cabíveis nos processos de incorporação: nomearam os peritos (incorporadora) e autorizaram os administradores a praticar os atos necessários à incorporação (incorporada), bem como os laudos dos peritos, com a avaliação patrimonial da incorporada, pelo respectivo valor contábil, em reais, como segue.

Informações adicionais: • Investimentos da Cia. Alfa são avaliados ao MEP.

|

Investida |

Ações Emitidas |

% Participação |

|

Cia. Beta |

ações ordinárias |

60,0% |

|

Cia. Gama |

ações ordinárias |

50,2% |

• A razão econômica do ágio foi a diferença existente entre o saldo contábil do Ativo Permanente e o seu valor de mercado.

Após a incorporação, o capital próprio da incorporadora, em reais, é:

Provas

Uma Sociedade Anônima, com ciclo operacional de 18 meses, no encerramento do exercício social de 31 de dezembro de 2005, apresentou a seguinte relação de Ativos e seus respectivos prazos de vencimento:

|

Valor |

||

|

Elementos |

em Reais |

Vencimento |

|

Aplicação Financeira |

38.000,00 |

15/jun/07 |

|

Banco Conta Depósito a Prazo |

30.000,00 |

15/jul/07 |

|

Duplicata a Receber |

15.000,00 |

30/abr/06 |

|

Empréstimo à Empresa Coligada |

50.000,00 |

28/abr/06 |

|

Título a Receber |

20.000,00 |

10/fev/07 |

Considerando as informações disponíveis, a boa técnica contábil e a legislação societária, o Ativo Circulante desta Sociedade Anônima, em 31 de dezembro de 2005, em reais, foi:

Provas

Disciplina: Direito Empresarial (Comercial)

Banca: CESGRANRIO

Orgão: Petrobrás

Por ocasião da publicação das demonstrações financeiras, a Sociedade Anônima poderá:

Provas

Caderno Container