Foram encontradas 70 questões.

- Aspectos ConstitucionaisLimitações ao Poder de TributarPrincípiosPrincípio da Não-Cumulatividade

- Espécies TributáriasImpostosImpostos Estaduais/DFICMS

Provas

Provas

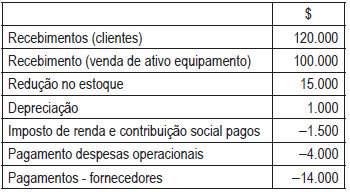

Considerando-se, todavia, apenas a informação disponível e utilizando-se o método direto, será apurado, em reais, um fluxo de caixa no valor de

Provas

Provas

Provas

Provas

Custo da matéria-prima semi-industrializada - 500.000,00 IPI incidente sobre o custo dessa matéria-prima - 50.000,00 Abatimentos recebidos sobre essa matéria-prima - 20.000,00 ICMS incidente sobre a compra dessa matéria-prima 85.000,00

Considerando-se os aspectos técnico-conceituais para o registro das compras de matéria-prima no estoque, o seu valor, em reais, é de

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de ReservaDe Lucro

- LegislaçãoLei 6.404/1976: Lei das Sociedades por Ações

De acordo com a Lei das sociedades por ações, os saldos das reservas de lucros, constituídas com a destinação de parte dos lucros dos exercícios, têm um limite máximo. Atingido esse limite, a assembleia da companhia deliberará sobre a aplicação do excesso que for apurado na integralização de capital, no aumento de capital ou na sua distribuição na forma de dividendos.

Nesse contexto, feitos os registros contábeis da distribuição do lucro, em reais, o contador apurou a seguinte composição do patrimônio líquido:

|

Capital social |

2.000.000,00 |

|

Reserva legal |

390.000,00 |

|

Reserva para contingências |

330.000,00 |

|

Reserva de Retenção de Lucros |

1.750.000,00 |

|

Reserva Estatutária |

300.000,00 |

|

Reserva de Lucros a Realizar |

600.000,00 |

Considerando-se apenas informações recebidas e as determinações da Lei das sociedades por ações sobre o limite máximo permitido, para o montante de lucros retidos nas contas das reservas de lucros, o valor que excede esse limite, em reais, é de

Provas

Nesse contexto das características qualitativas das demonstrações contábeis e de acordo com o IFRS 8, uma informação da empresa sobre seus segmentos operacionais, que permita a potenciais usuários identificar quais são suas áreas de atuação e negócios, é um exemplo prático da característica qualitativa da

Provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMétodo de Custo

- Contabilidade AvançadaInvestimentos

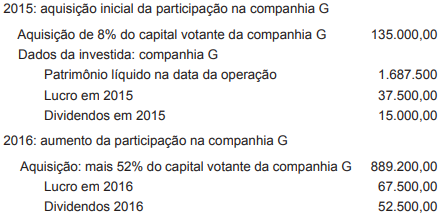

Considerando-se as informações apresentadas pela companhia V sobre seu investimento na companhia G; considerando-se que o investimento avaliado pelo método de custo em 2015 passou a ser avaliado pelo método de equivalência patrimonial em 2016 e considerando-se, ainda, que a participação no capital votante da companhia G passou de 8% para 60%, verifica-se que o valor do ajuste do investimento a ser contabilizado no patrimônio líquido da companhia V, em 2016, em reais, é de

Provas

Caderno Container