Foram encontradas 420 questões.

Dessa forma, segundo o pronunciamento técnico CPC 23, que trata das políticas contábeis, mudança de estimativa e retificação de erro, a nova política contábil deve ser aplicada

Provas

Associe os principais componentes da segunda parte da DVA com as informações que constam em cada componente e que estão apresentadas a seguir.

I – Pessoal II – Impostos, Taxas e Contribuições III – Remuneração de Capital de Terceiros IV – Remuneração de Capital Próprio

P - Aluguéis Q - Lucros Retidos R - Imposto de Renda de Pessoa Jurídica S - Energia Elétrica T - 13º Salário

As associações corretas são:

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndices

Se o índice dívida/capital próprio = 2, o custo médio ponderado de capital, WACC, da empresa é igual a

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndices

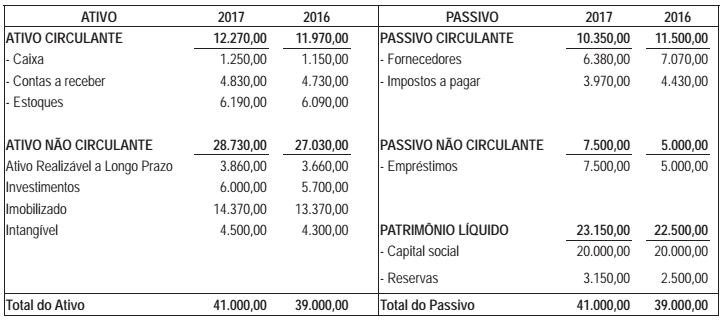

Para responder à questão, considere a demonstração a seguir, que traz o balanço patrimonial da Cia. X, publicado para o último exercício social, com valores expressos em milhares de reais.

Provas

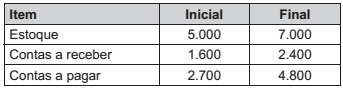

Uma empresa apresentou os seguintes resultados financeiros, em milhares de reais, no ano de 2017.

Sabe-se que, no mesmo período, as vendas a prazo foram de 50 milhões de reais, e o custo das mercadorias vendidas foi de 30 milhões de reais.

Assim, o ciclo financeiro dessa empresa, em 2017, foi de, aproximadamente, quantos dias?

Provas

Custo da matéria-prima semi-industrializada - 500.000,00 IPI incidente sobre o custo dessa matéria-prima - 50.000,00 Abatimentos recebidos sobre essa matéria-prima - 20.000,00 ICMS incidente sobre a compra dessa matéria-prima 85.000,00

Considerando-se os aspectos técnico-conceituais para o registro das compras de matéria-prima no estoque, o seu valor, em reais, é de

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de ReservaDe Lucro

- LegislaçãoLei 6.404/1976: Lei das Sociedades por Ações

De acordo com a Lei das sociedades por ações, os saldos das reservas de lucros, constituídas com a destinação de parte dos lucros dos exercícios, têm um limite máximo. Atingido esse limite, a assembleia da companhia deliberará sobre a aplicação do excesso que for apurado na integralização de capital, no aumento de capital ou na sua distribuição na forma de dividendos.

Nesse contexto, feitos os registros contábeis da distribuição do lucro, em reais, o contador apurou a seguinte composição do patrimônio líquido:

|

Capital social |

2.000.000,00 |

|

Reserva legal |

390.000,00 |

|

Reserva para contingências |

330.000,00 |

|

Reserva de Retenção de Lucros |

1.750.000,00 |

|

Reserva Estatutária |

300.000,00 |

|

Reserva de Lucros a Realizar |

600.000,00 |

Considerando-se apenas informações recebidas e as determinações da Lei das sociedades por ações sobre o limite máximo permitido, para o montante de lucros retidos nas contas das reservas de lucros, o valor que excede esse limite, em reais, é de

Provas

Balancete da Cia. Z em 31/12/2017 Bancos - R$ 240.000,00 Caixa - R$ 20.000,00 Capital Social - R$ 125.000,00 Clientes – Curto Prazo - R$ 38.000,00 Clientes – Longo Prazo - R$ 127.000,00 Empréstimos a pagar – Curto Prazo - R$ 73.000,00 Empréstimos a pagar – Longo Prazo - R$ 118.000,00 Estoques - R$ 275.000,00 Fornecedores – Curto Prazo - R$ 136.000,00 Fornecedores – Longo Prazo - R$ 248.000,00

De acordo com o balancete apresentado pelo contador da Cia. Z S.A., o índice de liquidez seca aproximado da empresa foi de:

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

Venda de mercadorias - 600.000,00 Desconto concedido no recebimento antecipado de vendas a prazo - 10.000,00 Desconto incondicional concedido sobre vendas - 20.000,00 Devolução de vendas - 30.000,00

Informações adicionais • A alíquota da COFINS é de 3% • 40% do volume das vendas foram realizados para o exterior • Descontos e devoluções ocorreram nas operações nacionais

O valor da COFINS devido por essa Sociedade Empresária, em reais, é

Provas

Nesse contexto das características qualitativas das demonstrações contábeis e de acordo com o IFRS 8, uma informação da empresa sobre seus segmentos operacionais, que permita a potenciais usuários identificar quais são suas áreas de atuação e negócios, é um exemplo prático da característica qualitativa da

Provas

Caderno Container