Foram encontradas 264 questões.

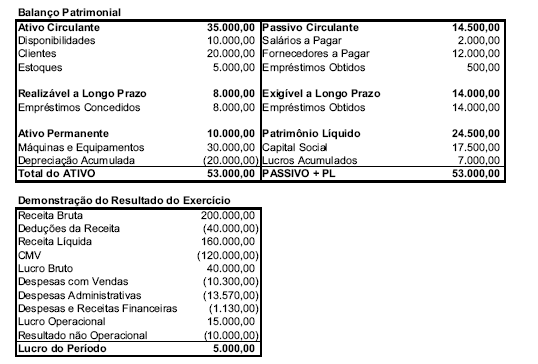

Com base no Balanço Patrimonial e na Demonstração do Resultado do Exercício que seguem, responda às questões de números 45, 46, 47, 48 e 49:

Determine a Liquidez Geral.

Provas

I. A Depreciação reconhecida no período corresponde a uma retenção do valor adicionado.

II. A remuneração paga (devida ou creditada) a autônomos corresponde a uma distribuição do valor adicionado para a sociedade.

III. Os juros recebidos das aplicações financeiras (Receitas Financeiras na DRE) correspondem a um abatimento dos "Juros e Aluguéis" evidenciados na DVA como distribuição do valor adicionado a terceiros e investidores.

Assinale:

Provas

I. É necessário somar ao Lucro Líquido do período o saldo da conta "Depreciação Acumulada" (conta retificadora do Imobilizado).

II. É necessário somar ao lucro ajustado do período o aumento do saldo da conta "Estoques de Mercadorias".

III. É necessário somar ao lucro ajustado do período o aumento do saldo da conta "Fornecedores a Pagar".

Assinale:

Provas

I. A integralização do capital social da entidade, em dinheiro, corresponde a um fluxo de caixa gerado pela atividade de financiamento.

II. O pagamento de dividendos, em dinheiro, corresponde a um fluxo de caixa consumido pela atividade de financiamento.

III. O recebimento do dinheiro da venda do Imobilizado corresponde a um fluxo de caixa gerado pela atividade de investimento.

Assinale:

Provas

- Caixa = $ 10.000,00

- Banco conta corrente = $ 380.000,00

- Poupança = $ 46.000,00

- CDB (30 dias de carência) = $ 654.000,00

- Fundo de Capitalização (2 anos de carência) = $ 2.000,00

- Duplicatas a Receber de Clientes (vencimento em 7 dias) = 258.000,00

- Duplicatas a Receber de Clientes (vencimento em 30 dias) = 500.000,00

- Duplicatas a Receber de Clientes (vencimento em 60 dias) = 350.000,00

Determine o saldo de "Caixa e Equivalente a Caixa", para efeito da Demonstração dos Fluxos de Caixa (DFC).

Provas

Determinada empresa mercantil vendeu mercadorias a prazo (por $ 100.000,00) para diversos clientes, durante o mês de julho/2006. Essas duplicatas vencem em janeiro/2007. Considerando que o departamento financeiro estima que a probabilidade de esses clientes não honrarem suas dívidas seja de 10%, determine o valor e a classificação da Provisão para Créditos de Liquidação Duvidosa (PCLD).

Provas

Em 02/01/2006, o gerente da Cia. Comercial Perrengue foi ao banco e descontou as duplicatas a receber (no valor total de $ 20.000,00). O banco efetuou o depósito na conta corrente da Cia. Comercial Perrengue no valor de $ 18.000,00. Com base nessas informações, assinale o valor do Ativo Circulante apresentado no Balanço Patrimonial da Cia. Comercial Perrengue apurado logo após a realização de tal transação, no dia 02/01/2006.

Provas

Analise as afirmativas a seguir:

I. A provisão para contingências corresponde a perdas já

incorridas, mas ainda não desembolsadas.

II. A reserva para contingências corresponde a perdas já

incorridas, mas ainda não desembolsadas.

III. Provisão para contingências e reservas para contingências

são sinônimos.

Assinale:

Provas

A Cia. Hoteleira FRS comprou o terreno, onde seu principal hotel foi construído, em 21/01/1979.

O custo de aquisição desse terreno, corrigido até 31/12/1995, corresponde a R$ 20.000,00.

Dona Fernanda, a administradora do hotel, vem discutindo com seu contador que o Balanço Patrimonial da Cia. Hoteleira FRS não está evidenciando a real situação patrimonial da entidade; afinal, esse mesmo terreno tem valor de mercado muito maior.

O contador diz que o terreno tem que ficar avaliado pelo Custo Histórico de Aquisição, isto é, $ 20.000,00.

A empresa SC Consultoria diz que o terreno pode ser reavaliado pelo valor de reposição (o montante que a Cia. Hoteleira pagaria se fosse adquiri-lo no presente momento), isto é, $ 80.000,00 – conforme os laudos.

Por outro lado, uma segunda empresa de consultoria, a ALS Consult, afirma que o terreno pode ser reavaliado pelo valor de realização (o montante pelo qual a Cia. Hoteleira venderia o bem no presente momento), isto é, $ 75.000,00 – conforme os laudos.

Considere que a alíquota do Imposto de Renda seja 25%.

Sabendo-se que a continuidade da Cia. Hoteleira FRS está assegurada, determine o valor da mutação do saldo do Patrimônio Líquido, pelo reconhecimento da reavaliação.

Provas

O enunciado a seguir refere-se às questões de números 28, 29 e 30.

A Cia. Comercial Juliana é uma empresa mercantil contribuinte do ICMS por movimentação econômica (alíquota = 20%), do IR pelo Lucro Real (25%) e da CS (10%), contribuinte de PIS e COFINS (2% e 8%, respectivamente), não-contribuinte de IPI nem do ISS. Seu estoque inicial, em agosto (01/08/2006), de mercadorias era composto por 100 unidades do produto "Saúde" e estava avaliado pelo valor total de $ 1.000,00. (Observe que, para facilitar os cálculos, as alíquotas deste enunciado não correspondem às alíquotas verdadeiras. Portanto, considere as taxas apresentadas neste enunciado.)

♦ As mercadorias adquiridas ficaram à disposição da Cia. Comercial Juliana no estabelecimento do Fornecedor; conseqüentemente, a Cia. Comercial Juliana incorreu em gastos com Frete intermunicipal (com impostos) = $ 500,00, para transportar as mercadorias até seu estabelecimento.

♦ ICMS sobre o frete (20%).

Baseando-se também nas informações da questão 29, apure o valor do PIS a Recolher pela Cia. Comercial Juliana.

Provas

Caderno Container