Foram encontradas 476 questões.

O balanço orçamentário, na sua estrutura atualizada, deve evidenciar as receitas e as despesas orçamentárias por categoria econômica, confrontando o orçamento inicial e as suas alterações com a execução; e deve demonstrar, também, o resultado orçamentário. Para elaboração do balanço orçamentário serão utilizadas as contas classificadas no PCASP nas seguintes classe e grupos:

Provas

O novo PCASP está estruturado em oito classes de contas agrupadas não mais em subsistemas e, sim, em naturezas de informações. No final do exercício financeiro, o controle da inscrição de créditos em dívida ativa será feito utilizando conta específica, classificada na seguinte classe e grupo de contas:

Provas

Analise as informações abaixo e responda às questões 52 a 54:

Em 31/12/2011, o Balanço Patrimonial de um determinado município, elaborado de acordo com a estrutura atualizada pelo anexo da Lei 4.320/64, apresentava o ativo e o passivo com os seguintes dados:

Bancos................................................................ 55.000

Créditos Fiscais Inscritos (LP).............................. 4.000

Mobiliário............................................................ 15.000

Depósitos Diversos............................................... 8.000

Créditos a Receber (salário-família)..................... 2.000

Equipamentos..................................................... 10.000

Fornecedores Nacionais (CP)............................ 10.000

Pessoal – Encargos Sociais............................... 18.000

Empréstimos e Financiamentos (CP)................ 10.000

Imóveis.............................................................. 60.000

Aplicações Financeiras....................................... 8.000

Contratos de Serviços....................................... 50.000

Empréstimos e Financiamentos (LP)................ 85.000

Estoque para Fornecimento.............................. 10.000

Consignações......................................................4.000

Direitos e Obrigações Contratuais.................... 50.000

Veículos...............................................................3.500

Depreciações Acumuladas................................. 9.500

Considere também a seguinte informação complementar:

Na Demonstração das Variações Patrimoniais, elaborada em 31/12, os montantes das Variações Patrimoniais Aumentativas e Diminutivas eram, respectivamente, iguais a R$ 80.000 e R$ 76.000.

Para cumprimento aos dispositivos da lei nº 4.320/64, na estrutura atual do balanço patrimonial deve conter um quadro demonstrativo indicando, também, o valor do Ativo Permanente. Nesse caso, o valor do referido grupo demonstrado correspondeu ao seguinte montante:

Provas

Analise as informações abaixo e responda às questões 52 a 54:

Em 31/12/2011, o Balanço Patrimonial de um determinado município, elaborado de acordo com a estrutura atualizada pelo anexo da Lei 4.320/64, apresentava o ativo e o passivo com os seguintes dados:

Bancos................................................................ 55.000

Créditos Fiscais Inscritos (LP).............................. 4.000

Mobiliário............................................................ 15.000

Depósitos Diversos............................................... 8.000

Créditos a Receber (salário-família)..................... 2.000

Equipamentos..................................................... 10.000

Fornecedores Nacionais (CP)............................ 10.000

Pessoal – Encargos Sociais............................... 18.000

Empréstimos e Financiamentos (CP)................ 10.000

Imóveis.............................................................. 60.000

Aplicações Financeiras....................................... 8.000

Contratos de Serviços....................................... 50.000

Empréstimos e Financiamentos (LP)................ 85.000

Estoque para Fornecimento.............................. 10.000

Consignações......................................................4.000

Direitos e Obrigações Contratuais.................... 50.000

Veículos...............................................................3.500

Depreciações Acumuladas................................. 9.500

Considere também a seguinte informação complementar:

Na Demonstração das Variações Patrimoniais, elaborada em 31/12, os montantes das Variações Patrimoniais Aumentativas e Diminutivas eram, respectivamente, iguais a R$ 80.000 e R$ 76.000.

Ainda no mesmo balanço, o montante do Saldo Acumulado até o exercício, demonstrado no Patrimônio Líquido, era de:

Provas

Analise as informações abaixo e responda às questões 52 a 54:

Em 31/12/2011, o Balanço Patrimonial de um determinado município, elaborado de acordo com a estrutura atualizada pelo anexo da Lei 4.320/64, apresentava o ativo e o passivo com os seguintes dados:

Bancos................................................................ 55.000

Créditos Fiscais Inscritos (LP).............................. 4.000

Mobiliário............................................................ 15.000

Depósitos Diversos............................................... 8.000

Créditos a Receber (salário-família)..................... 2.000

Equipamentos..................................................... 10.000

Fornecedores Nacionais (CP)............................ 10.000

Pessoal – Encargos Sociais............................... 18.000

Empréstimos e Financiamentos (CP)................ 10.000

Imóveis.............................................................. 60.000

Aplicações Financeiras....................................... 8.000

Contratos de Serviços....................................... 50.000

Empréstimos e Financiamentos (LP)................ 85.000

Estoque para Fornecimento.............................. 10.000

Consignações......................................................4.000

Direitos e Obrigações Contratuais.................... 50.000

Veículos...............................................................3.500

Depreciações Acumuladas................................. 9.500

Considere também a seguinte informação complementar:

Na Demonstração das Variações Patrimoniais, elaborada em 31/12, os montantes das Variações Patrimoniais Aumentativas e Diminutivas eram, respectivamente, iguais a R$ 80.000 e R$ 76.000.

No Balanço Patrimonial, o valor correspondente ao Passivo Circulante era igual a:

Provas

Em 20/01/2012, um servidor de determinada prefeitura recebeu um suprimento de fundos no valor de R$ 5.000, para realizar despesas de pequeno vulto, pertinentes à secretaria municipal onde está lotado. Posteriormente, em 15/04, o suprido devolveu o valor de R$ 1.000, correspondente ao saldo não aplicado em despesas efetuadas. Considerando que o município, desde o início de 2011, vem adotando a estrutura do PCASP, o lançamento não pertinente à devolução, em relação à natureza orçamentária, é:

Provas

Considere a seguinte situação: “Devidamente autorizado, o município ALFA transferiu, para o município BETA, um bem imobilizado que não seria mais utilizado na prestação de seus serviços, e considerado de extrema necessidade para o município recebedor”. Nesse caso de transferência de ativo entre os municípios, deve ter sido atribuído ao bem, pela legislação vigente, o seguinte valor:

Provas

Um determinado órgão, para atender ao consumo de resmas de papel tipo A4, no exercício financeiro de 2011, programou fazer a aquisição em quatro etapas, por falta de espaço suficiente para comportar o volume de uma única aquisição. A aquisição foi planejada, levando em consideração o estoque existente no final de 2010 e a média de consumo de cada trimestre. O método para mensuração e avaliação das saídas dos estoques, de acordo com as normas aplicadas ao setor público, corresponde ao:

Provas

Observe: “É a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas”.

De acordo com os preceitos das NBC SP T 16.10, esta assertiva corresponde à definição de:

Provas

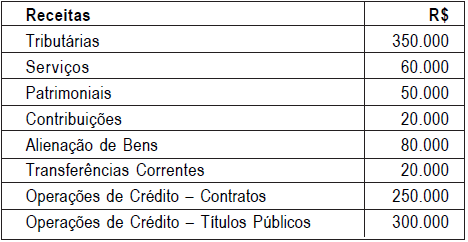

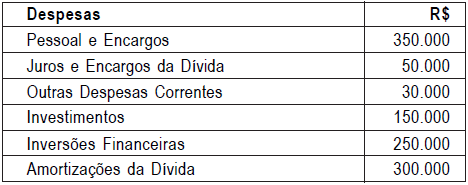

A Lei Orçamentária do exercício de 2012 de um determinado município foi aprovada com a seguinte composição:

Com base na legislação vigente, o município poderia ter previsto realizar operações de crédito para serem aplicadas no custeio de despesas até o seguinte montante:

Provas

Caderno Container