Foram encontradas 60 questões.

- Lei de Responsabilidade FiscalTransparência, Controle e Fiscalização (arts. 48 ao 59)Escrituração e Consolidação (arts. 50 e 51)

De acordo com a Lei de Responsabilidade Fiscal (Lei Complementar n° 101/2000), além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará que:

-

1. A demonstração das variações patrimoniais dará destaque à origem e ao destino dos recursos provenientes da alienação de ativos.

2. A despesa e a assunção de compromisso serão registradas segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa.

3. A demonstração do resultado do exercício discriminará o lucro ou prejuízo operacional do ente público, além da destinação para dividendos.

4. Do resultado orçamentário do exercício, 5% serão aplicados, antes de qualquer outra destinação, para a constituição da reserva legal.

-

Assinale a alternativa que indica todas as afirmativas corretas.

Provas

Para responder a questão considere a seguinte situação hipotética:

Ao final do exercício financeiro de 2021, o município de Curió apresentou o seguinte balanço financeiro:

MUNICÍPIO DE CURIÓ

BALANÇO FINANCEIRO em 31/12/2021 – Valores em R$

Ao final do exercício financeiro de 2021, a diferença entre o valor do total da despesa que foi empenhada e o valor do total da despesa liquidada foi de:

Provas

Para responder a questão considere a seguinte situação hipotética:

Ao final do exercício financeiro de 2021, o município de Curió apresentou o seguinte balanço financeiro:

MUNICÍPIO DE CURIÓ

BALANÇO FINANCEIRO em 31/12/2021 – Valores em R$

No balanço orçamentário, o resultado orçamentário do exercício de 2021 foi de:

Provas

Para responder a questão considere a seguinte situação hipotética:

Ao final do exercício financeiro de 2021, o município de Curió apresentou o seguinte balanço financeiro:

MUNICÍPIO DE CURIÓ

BALANÇO FINANCEIRO em 31/12/2021 – Valores em R$

O resultado financeiro do exercício de 2021 foi de:

Provas

Para responder a questão considere a seguinte situação hipotética:

Ao final do exercício financeiro de 2020, o município de Gralha Azul apresentou o seguinte balanço patrimonial:

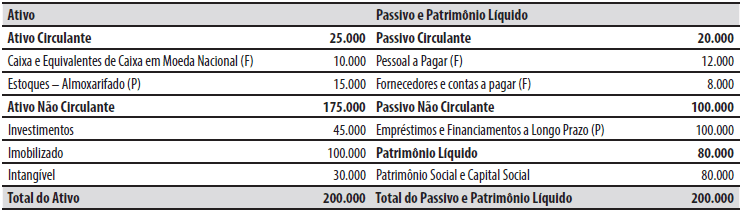

MUNICÍPIO DE GRALHA AZUL

BALANÇO PATRIMONIAL – EXERCÍCIO DE 2020 - VALORES EM R$

Durante o exercício financeiro de 2021, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Previsão da receita, no valor R$ 100.000; e fixação da despesa, no valor de R$ 100.000;

2. Lançamento do direito a receber do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), no valor de R$ 60.000;

3. Pagamento de parte da obrigação que estava registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de R$ 6.000;

4. Arrecadação e recolhimento da receita com o IPTU, já previamente lançada, no valor de R$ 55.000;

5. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 40.000;

6. Empenho e liquidação de despesa com publicidade e propaganda, no valor de R$ 14.000;

7. Lançamento, arrecadação e recolhimento da receita com taxas, no valor R$ 15.000;

8. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 5.000;

9. Reconhecimento da depreciação de veículos, no valor de R$ 4.000;

10. Empenho e liquidação de despesa com gêneros alimentícios, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 12.000.

A respeito das operações ocorridas durante o exercício financeiro de 2021, é correto afirmar que:

Provas

Para responder a questão considere a seguinte situação hipotética:

Ao final do exercício financeiro de 2020, o município de Gralha Azul apresentou o seguinte balanço patrimonial:

MUNICÍPIO DE GRALHA AZUL

BALANÇO PATRIMONIAL – EXERCÍCIO DE 2020 - VALORES EM R$

Durante o exercício financeiro de 2021, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Previsão da receita, no valor R$ 100.000; e fixação da despesa, no valor de R$ 100.000;

2. Lançamento do direito a receber do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), no valor de R$ 60.000;

3. Pagamento de parte da obrigação que estava registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de R$ 6.000;

4. Arrecadação e recolhimento da receita com o IPTU, já previamente lançada, no valor de R$ 55.000;

5. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 40.000;

6. Empenho e liquidação de despesa com publicidade e propaganda, no valor de R$ 14.000;

7. Lançamento, arrecadação e recolhimento da receita com taxas, no valor R$ 15.000;

8. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 5.000;

9. Reconhecimento da depreciação de veículos, no valor de R$ 4.000;

10. Empenho e liquidação de despesa com gêneros alimentícios, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 12.000.

Em 31/12/2021, o valor do resultado patrimonial do exercício foi de:

Provas

Para responder a questão considere a seguinte situação hipotética:

Ao final do exercício financeiro de 2020, o município de Gralha Azul apresentou o seguinte balanço patrimonial:

MUNICÍPIO DE GRALHA AZUL

BALANÇO PATRIMONIAL – EXERCÍCIO DE 2020 - VALORES EM R$

Durante o exercício financeiro de 2021, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Previsão da receita, no valor R$ 100.000; e fixação da despesa, no valor de R$ 100.000;

2. Lançamento do direito a receber do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), no valor de R$ 60.000;

3. Pagamento de parte da obrigação que estava registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de R$ 6.000;

4. Arrecadação e recolhimento da receita com o IPTU, já previamente lançada, no valor de R$ 55.000;

5. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 40.000;

6. Empenho e liquidação de despesa com publicidade e propaganda, no valor de R$ 14.000;

7. Lançamento, arrecadação e recolhimento da receita com taxas, no valor R$ 15.000;

8. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 5.000;

9. Reconhecimento da depreciação de veículos, no valor de R$ 4.000;

10. Empenho e liquidação de despesa com gêneros alimentícios, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 12.000.

Em 31/12/2021, o valor do total do ativo no balanço patrimonial foi de:

Provas

Ao analisar o relatório resumido da execução orçamentária, o contador de um ente da federação encontrou as seguintes informações:

-

1. Receitas por fonte, informando as realizadas e a realizar, bem como a previsão atualizada.

2. Comparativo dos limites da despesa total com pessoal, distinguindo a com inativos e pensionistas.

3. Despesas por grupo de natureza, discriminando a dotação para o exercício, a despesa liquidada e o saldo.

4. As aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em valor conhecido de caixa e que estão sujeitas a insignificante risco de mudança de valor.

-

Assinale a alternativa que indica todas as afirmativas corretas.

Provas

Tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma, subvenções sociais, obras e instalações, equipamentos e material permanente, auxílios, amortização e outros que a administração pública utiliza para a consecução de seus fins.

-

De acordo com o manual de contabilidade aplicada ao setor público, o conceito acima é o de:

Provas

De acordo com o plano de contas aplicado ao setor público, a contrapartida de um lançamento a débito na conta contábil 6.2.2.1.1.xx.xx Crédito Disponível deve ser um crédito na conta contábil:

Provas

Caderno Container