Foram encontradas 40 questões.

Com relação à responsabilidade do auditor em relação à fraude, no contexto da auditoria de demonstrações contábeis, é correto afirmar que

Provas

Em conformidade com as normas contábeis brasileiras, amortização é a alocação sistemática do valor amortizável de ativo intangível ao longo da sua vida útil; valor contábil é o valor pelo qual um ativo é reconhecido no balanço patrimonial após a dedução da amortização acumulada e da perda por desvalorização.

Assim sendo, o valor amortizável é o(a)

Provas

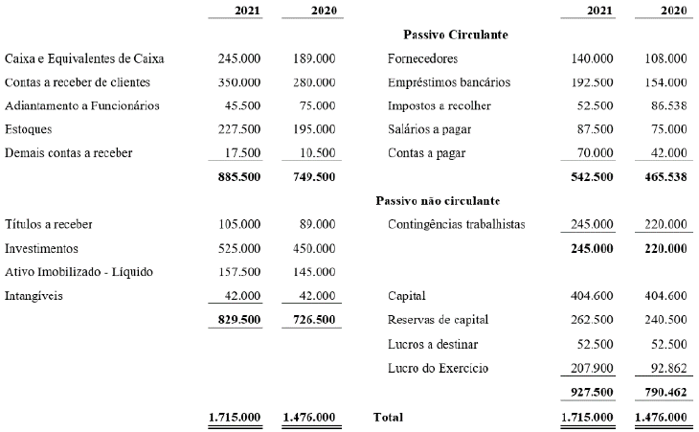

Informações adicionais:

\( \bullet \) O resultado positivo da equivalência patrimonial foi de R$ 75.000;

\( \bullet \) A provisão para contingência foi elevada em R$ 25.000;

\( \bullet \) Houve baixas liquidas, custo menos depreciação, do imobilizado no valor líquido de R$ 7.500;

\( \bullet \) A depreciação do exercício foi de R$ 6.500.

Considerando a metodologia de fluxo de caixa método indireto, preceituado pelas normas brasileiras de contabilidade, assinale a alternativa que apresenta o valor, em Reais, do lucro líquido ajustado, antes das variações de ativos e passivos, na parte das atividades operacionais.

Provas

Informações adicionais:

\( \bullet \) O resultado positivo da equivalência patrimonial foi de R$ 75.000;

\( \bullet \) A provisão para contingência foi elevada em R$ 25.000;

\( \bullet \) Houve baixas liquidas, custo menos depreciação, do imobilizado no valor líquido de R$ 7.500;

\( \bullet \) A depreciação do exercício foi de R$ 6.500.

Baseado nas informações acima, assinale a alternativa que apresenta o valor, em Reais, do capital circulante líquido da empresa, em 31/12/2021.

Provas

Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade. Os usuários das demonstrações contábeis precisam de informações tanto sobre a posição financeira da entidade como de seu desempenho financeiro.

Em conformidade as normas brasileiras de contabilidade, é correto afirmar que receitas são

Provas

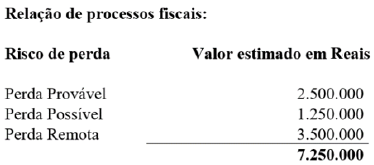

O contador de uma determinada indústria necessita contabilizar a provisão para fazer jus às contingências fiscais correntes. Para tanto, consultou o setor jurídico da indústria, que forneceu as seguintes informações, a respeito dos atuais processos fiscais da empresa com a sua avaliação:

Baseado nessas informações, tendo como base as normas brasileiras de contabilidade, o reconhecimento contábil da provisão, em Reais, que foi estimada pelo setor jurídico, será de

Provas

Assinale a alternativa que apresenta os princípios básicos da doutrina de governança corporativa.

Provas

|

Balancete contábil em Reais - R$ |

|

|

Descrição da conta contábil |

31/05/2022 |

|

Lucros a destinar |

(15.000,00) |

|

Outras despesas operacionais |

20.000,00 |

|

Receitas de vendas |

(400.000,00) |

|

Demais contas a receber |

5.000,00 |

|

Fornecedores |

(40.000,00) |

|

Empréstimos bancários |

(55.000,00) |

|

Adiantamento a Funcionários |

13.000,00 |

|

Impostos sobre vendas |

100.000,00 |

|

Estoques |

65.000,00 |

|

Contas a pagar |

(20.000,00) |

|

Investimentos |

150.000,00 |

|

Impostos a recolher |

(15.000,00) |

|

Intangíveis |

12.000,00 |

|

Contingências trabalhistas |

(70.000,00) |

|

Caixa e Equivalentes de Caixa |

70.000,00 |

|

Custos das Mercadorias Vendidas |

120.000,00 |

|

Títulos a receber |

30.000,00 |

|

Salários a pagar |

(25.000,00) |

|

Capital |

(115.600,00) |

|

Contas a receber de clientes |

100.000,00 |

|

Ativo Imobilizado |

75.000,00 |

|

Reservas de capital |

(75.000,00) |

|

Despesas operacionais |

70.000,00 |

|

Despesa com Imposto de Renda e Contribuição Social |

30.600,00 |

|

Depreciação Acumulada |

(30.000,00) |

O valor do lucro ou do resultado antes do Imposto de Renda e da Contribuição Social, em Reais, é de

Provas

|

Balancete contábil em Reais - R$ |

|

|

Descrição da conta contábil |

31/05/2022 |

|

Lucros a destinar |

(15.000,00) |

|

Outras despesas operacionais |

20.000,00 |

|

Receitas de vendas |

(400.000,00) |

|

Demais contas a receber |

5.000,00 |

|

Fornecedores |

(40.000,00) |

|

Empréstimos bancários |

(55.000,00) |

|

Adiantamento a Funcionários |

13.000,00 |

|

Impostos sobre vendas |

100.000,00 |

|

Estoques |

65.000,00 |

|

Contas a pagar |

(20.000,00) |

|

Investimentos |

150.000,00 |

|

Impostos a recolher |

(15.000,00) |

|

Intangíveis |

12.000,00 |

|

Contingências trabalhistas |

(70.000,00) |

|

Caixa e Equivalentes de Caixa |

70.000,00 |

|

Custos das Mercadorias Vendidas |

120.000,00 |

|

Títulos a receber |

30.000,00 |

|

Salários a pagar |

(25.000,00) |

|

Capital |

(115.600,00) |

|

Contas a receber de clientes |

100.000,00 |

|

Ativo Imobilizado |

75.000,00 |

|

Reservas de capital |

(75.000,00) |

|

Despesas operacionais |

70.000,00 |

|

Despesa com Imposto de Renda e Contribuição Social |

30.600,00 |

|

Depreciação Acumulada |

(30.000,00) |

O valor do novo patrimônio líquido para o mês de junho/22, em Reais, será

Provas

|

Balancete contábil em Reais - R$ |

|

|

Descrição da conta contábil |

31/05/2022 |

|

Lucros a destinar |

(15.000,00) |

|

Outras despesas operacionais |

20.000,00 |

|

Receitas de vendas |

(400.000,00) |

|

Demais contas a receber |

5.000,00 |

|

Fornecedores |

(40.000,00) |

|

Empréstimos bancários |

(55.000,00) |

|

Adiantamento a Funcionários |

13.000,00 |

|

Impostos sobre vendas |

100.000,00 |

|

Estoques |

65.000,00 |

|

Contas a pagar |

(20.000,00) |

|

Investimentos |

150.000,00 |

|

Impostos a recolher |

(15.000,00) |

|

Intangíveis |

12.000,00 |

|

Contingências trabalhistas |

(70.000,00) |

|

Caixa e Equivalentes de Caixa |

70.000,00 |

|

Custos das Mercadorias Vendidas |

120.000,00 |

|

Títulos a receber |

30.000,00 |

|

Salários a pagar |

(25.000,00) |

|

Capital |

(115.600,00) |

|

Contas a receber de clientes |

100.000,00 |

|

Ativo Imobilizado |

75.000,00 |

|

Reservas de capital |

(75.000,00) |

|

Despesas operacionais |

70.000,00 |

|

Despesa com Imposto de Renda e Contribuição Social |

30.600,00 |

|

Depreciação Acumulada |

(30.000,00) |

Durante o mês de junho de 2022 ocorreram as seguintes operações:

$\bullet$ Vendas no valor total de R$ 100.000,00, sendo 50% à vista e 50% para recebimento em 60 dias;

$\bullet$ Os impostos sobre essas vendas totalizam R$ 12.500,00, para pagamento no mês subsequente;

$\bullet$ Compra de material para estoque, não havendo crédito de impostos, no valor de R$ 30.000,00, para pagamento em 60 dias;

$\bullet$ Pagamento total dos salários no quinto dia útil de junho/22;

$\bullet$ No caso do CMV (Custo das Mercadorias Vendidas) apurado, foi da ordem de 30% do valor da venda bruta;

$\bullet$ O total das despesas operacionais provisionadas no mês foi de R$ 10.000,00;

$\bullet$ O total das despesas com salários do mês de junho/22 a serem pagos em julho/22 no valor de R$ 25.000;

$\bullet$ O Imposto de Renda e a Contribuição Social equivalem a 34% do lucro operacional.

Considerando as informações acima, o valor do ativo circulante para o mês de junho/22, em Reais, é de

Provas

Caderno Container