Foram encontradas 40 questões.

Disciplina: Direito Financeiro

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Analise as afirmações abaixo quanto à transparência da gestão fiscal.

I. Entende-se por instrumentos de transparência da gestão fiscal, conforme determina a LRF – Lei de Responsabilidade Fiscal, os seguintes documentos: planos, orçamentos e leis de diretrizes orçamentárias; prestações de contas e parecer prévio; relatório resumido da execução orçamentária; relatório de gestão fiscal; e versões simplificadas desses documentos.

II. Ficou estabelecido com a alteração introduzida pela Lei Complementar nº 131/2009 que, aos documentos já definidos na LRF – Lei de Responsabilidade Fiscal, serão acrescidas demais informações sobre a execução orçamentária e financeira de todos os entes da federação e que deverão ser disponibilizadas à sociedade em tempo real e de forma pormenorizada, por meio eletrônico de acesso público.

III. Para o cumprimento da LRF – Lei de Responsabilidade Fiscal e Lei Complementar nº 131/2009, é suficiente a publicação dos atos governamentais, conforme dispõe o princípio da publicidade.

IV. É tratada na Lei como um princípio de gestão, que tem por finalidade, entre outros aspectos, franquear ao público acesso a informações relativas às atividades financeiras do Estado. Q

uais estão integralmente corretas?

Provas

Disciplina: Direito Constitucional

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

- Organização dos PoderesPoder LegislativoFiscalização Contábil, Financeira e Orçamentária da UniãoFiscalização no Ãmbito Estadual e Distrital

De acordo com o definido na Constituição Federal, a finalidade da auditoria na Administração Pública é

Provas

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

- Normas ContábeisCPCsCPC 46: Mensuração a Valor Justo

Analise as afirmações abaixo, quanto à mensuração do valor recuperável do ativo.

I. O valor recuperável é o maior valor entre o valor justo menos os custos de alienação de um ativo e o seu valor em uso.

II. O valor justo é o valor pelo qual o ativo pode ser trocado, existindo um conhecimento amplo e disposição por parte dos envolvidos no negócio, em uma transação sem favorecimentos.

III. O preço de mercado mais adequado é normalmente o preço atual de cotação.

IV. Para determinar o valor justo menos os custos de alienação, deve-se deduzir as despesas de venda, exceto as que já foram reconhecidas como passivo.

V. A execução de um teste de imparidade deve considerar como parâmetro somente o valor de mercado.

Quais estão integralmente corretas?

Provas

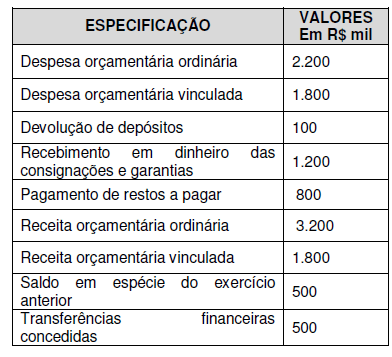

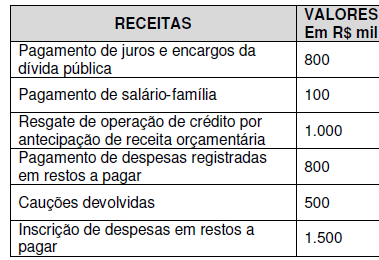

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Considerando a tabela acima, apure o valor do resultado financeiro obtido.

Provas

Disciplina: Contabilidade de Custos

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

É correto afirmar que o método de custeio baseado em atividades

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)Regras de Integridade do PCASPLançamentos Contábeis

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

Os registros contábeis no momento da liquidação da despesa orçamentária, sob a ótica do Plano de Contas Aplicado ao Setor Público, são os seguintes:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

O valor das despesas extraorçamentárias é de

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Quanto à classificação por natureza de despesa, entende-se que, para a correta classificação da despesa com aquisição de material, devem ser adotados alguns parâmetros que distinguem o material permanente do material de consumo. Sendo assim, analise os critérios abaixo para que o material seja considerado de consumo, sabendo-se que, para tanto, basta atender a pelo menos um dos vários critérios determinados em Lei.

I. Critério de Durabilidade: Se em uso normal perde ou tem reduzidas as suas condições de funcionamento, no prazo máximo de dois anos.

II. Critério de Incorporabilidade: Se está destinado à incorporação a outro bem e não pode ser retirado sem prejuízo das características físicas e funcionais do principal.

III. Critério da Perecibilidade: Se está sujeito a modificações (químicas ou físicas) ou deteriora ou perde sua característica pelo uso normal.

IV. Critério de Transformabilidade: Se foi adquirido para fim de transformação.

Quais estão integralmente corretas?

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

- Escrituração ContábilTransações ContábeisVariações PatrimoniaisVariações Qualitativas

- Escrituração ContábilTransações ContábeisVariações PatrimoniaisVariações Quantitativas

Quanto às variações patrimoniais, analise as afirmações abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) A incorporação de bens no ativo decorrente da execução orçamentária caracteriza-se como variação patrimonial qualitativa.

( ) A amortização de dívida passiva de longo prazo aumenta o patrimônio líquido e decorre da execução orçamentária. Logo, é uma variação patrimonial quantitativa.

( ) O recebimento da dívida ativa aumenta o patrimônio. Logo, é uma variação patrimonial qualitativa aumentativa.

( ) O uso de material de consumo diminui o patrimônio. Logo, é uma variação patrimonial qualitativa diminutiva.

( ) As variações patrimoniais quantitativas são aquelas que decorrem de transações no setor público que aumentam ou diminuem o patrimônio líquido.

A sequência correta do preenchimento dos parênteses, de cima para baixo, é:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Um dos estágios de execução da despesa pública é denominado de empenho. Nesse sentido, analise as afirmativas abaixo.

I. É possível realizar o empenho estimativo, quando não é possível determinar previamente o montante das despesas.

II. É obrigatório constar o nome do credor na Nota de Empenho, porém, em alguns casos, é impraticável a emissão de empenho para cada credor, cita-se o caso da folha de pagamento, tendo em vista o número excessivo de credores.

III. É o estágio da despesa em que a autoridade competente efetua o pagamento ao Credor

IV. Quando o empenho exceder o montante da despesa realizada, o empenho deverá ser anulado parcialmente.

V. Quando o objeto do contrato não tiver sido cumprido, ou ainda, no caso de ter sido emitido incorretamente, o empenho será totalmente anulado.

Quantas estão corretas?

Provas

Caderno Container