Foram encontradas 40 questões.

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 03: Demonstração de Fluxo de Caixa (DFC)

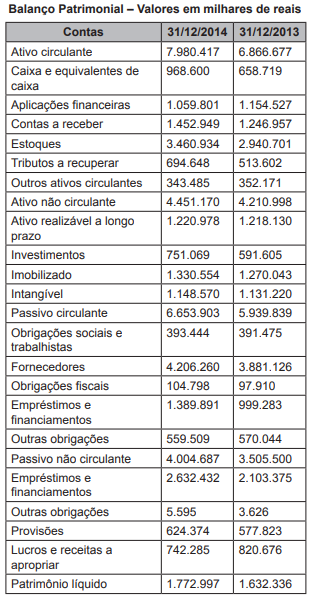

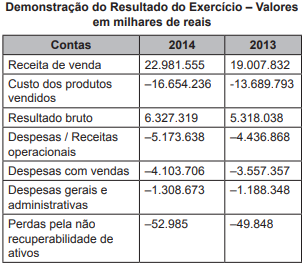

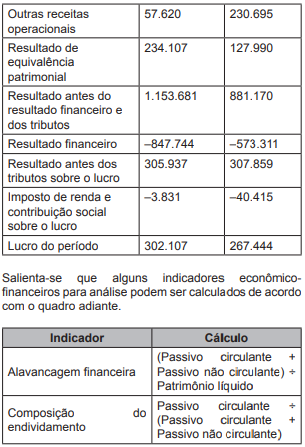

INSTRUÇÃO: Leia a situação hipotética a seguir, da

empresa Vende Mais S/A para responder à questão.

A seguir, são apresentadas contas do balanço patrimonial

e da demonstração do resultado do exercício da empresa

Vende Mais S/A para os anos de 2013 e 2014.

Após análise, é possível afirmar que:

Provas

Questão presente nas seguintes provas

As primeiras demonstrações contábeis da entidade

elaboradas em conformidade com as Normas Brasileiras

de Contabilidade devem conter uma declaração, explícita

e não reservada, de conformidade com a NBC TG 1000

– Contabilidade para Pequenas e Médias Empresas. As

demonstrações contábeis elaboradas em conformidade

com essa Norma são as primeiras demonstrações da

entidade se, por exemplo, a entidade:

I. não apresentou demonstrações contábeis para os períodos anteriores. II. apresentou suas demonstrações contábeis anteriores mais recentes de acordo com outras exigências que não são consistentes com a Norma (NBC) em todos os aspectos. III. apresentou suas demonstrações contábeis anteriores mais recentes em conformidade com o conjunto completo das normas do CFC.

Considerando a apresentação das primeiras demonstrações contábeis, é CORRETO o que se afirma nos exemplos:

I. não apresentou demonstrações contábeis para os períodos anteriores. II. apresentou suas demonstrações contábeis anteriores mais recentes de acordo com outras exigências que não são consistentes com a Norma (NBC) em todos os aspectos. III. apresentou suas demonstrações contábeis anteriores mais recentes em conformidade com o conjunto completo das normas do CFC.

Considerando a apresentação das primeiras demonstrações contábeis, é CORRETO o que se afirma nos exemplos:

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade Fiscal

- Fiscalização, Controle Interno e Externo da Execução OrçamentáriaOrigem e o Controle

Conforme a Lei Complementar Nº 101/2000, a despesa

total com pessoal, em cada período de apuração e

em cada ente da Federação, não pode exceder certos

percentuais da receita corrente líquida.

Assinale a alternativa que aponta o percentual a não ser

excedido de despesa total com pessoal.

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade Fiscal

- Fiscalização, Controle Interno e Externo da Execução OrçamentáriaOrigem e o Controle

Sobre as definições e limites das despesas com pessoal

(Lei Complementar Nº 101/2000), analise as afirmativas

a seguir.

I. Os valores dos contratos de terceirização de

mão de obra que se referem à substituição

de servidores e empregados públicos serão

contabilizados como “Despesas Cumulativas de

Pessoal”.

II. A despesa total com pessoal será apurada

somando-se a realizada no mês em referência

com as dos doze imediatamente anteriores,

adotando-se o regime de competência.

III. O Art. 19 dessa Lei estabelece os percentuais

máximos da despesa total com pessoal para cada

ente da federação, que são 50% para a União e

60% para estados e municípios.

IV. A repartição dos limites globais do Art. 19 não

poderá exceder os seguintes percentuais na

esfera federal: 2,5%, para o Legislativo, incluindo

o Tribunal de Contas da União; 6% para o

Judiciário; 40,9% para o executivo; 6% para o

Ministério Público da União.

Estão CORRETAS as afirmativas:

Provas

Questão presente nas seguintes provas

O Art. 9º da Lei Complementar Nº 101/2000 trata do não

cumprimento das metas de realização das receitas.

Assinale a alternativa cujo conteúdo não se refere a

esse artigo.

Provas

Questão presente nas seguintes provas

Sobre as definições relacionadas com as demonstrações

contábeis que devem ser publicadas pelas entidades do

setor público, analise as afirmativas a seguir e assinale

com V as verdadeiras e com F as falsas.

( ) Circulante – o conjunto de bens e direitos realizáveis e obrigações exigíveis até o término do exercício seguinte. ( ) Conversibilidade – a qualidade do que pode ser conversível, ou seja, característica de transformação de bens e direitos em moeda. ( ) Demonstração contábil – a técnica contábil que evidencia, em período determinado, as informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio de entidades do setor público e suas mutações. ( ) Não circulante – o conjunto de bens e direitos realizáveis e obrigações exigíveis após o término do exercício seguinte. ( ) Exigibilidade – a qualidade do que é exigível, ou seja, característica inerente às obrigações pelo prazo de vencimento.

Assinale a sequência CORRETA.

( ) Circulante – o conjunto de bens e direitos realizáveis e obrigações exigíveis até o término do exercício seguinte. ( ) Conversibilidade – a qualidade do que pode ser conversível, ou seja, característica de transformação de bens e direitos em moeda. ( ) Demonstração contábil – a técnica contábil que evidencia, em período determinado, as informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio de entidades do setor público e suas mutações. ( ) Não circulante – o conjunto de bens e direitos realizáveis e obrigações exigíveis após o término do exercício seguinte. ( ) Exigibilidade – a qualidade do que é exigível, ou seja, característica inerente às obrigações pelo prazo de vencimento.

Assinale a sequência CORRETA.

Provas

Questão presente nas seguintes provas

De acordo com o Pronunciamento Técnico CPC 26, no

Balanço Patrimonial os ativos e passivos usualmente

são classificados como circulantes e não circulantes.

Sobre essas classificações, é INCORRETO afirmar:

Sobre essas classificações, é INCORRETO afirmar:

Provas

Questão presente nas seguintes provas

Assinale a alternativa que apresenta as naturezas das

transações no setor público, de acordo com a Resolução

Nº 1.131/08 do Conselho Federal de Contabilidade.

Provas

Questão presente nas seguintes provas

De acordo com o Artigo 86 da Lei Nº 4.320/1964, a

escrituração sintética das operações financeiras e

patrimoniais deve ser efetuada pelo método:

Provas

Questão presente nas seguintes provas

As características qualitativas da informação contábil-financeira útil identificam os tipos de informação que

muito provavelmente são reputadas como as mais úteis

para uma série de usuários externos das informações

contábeis.

Sobre as referidas características, é CORRETO afirmar:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container