Foram encontradas 380 questões.

- Noções Básicas

- Classificação dos Custos

- Formas de Controle dos CustosCusto Padrão

- Gerenciamento de Custos para Controle e Decisão

Provas

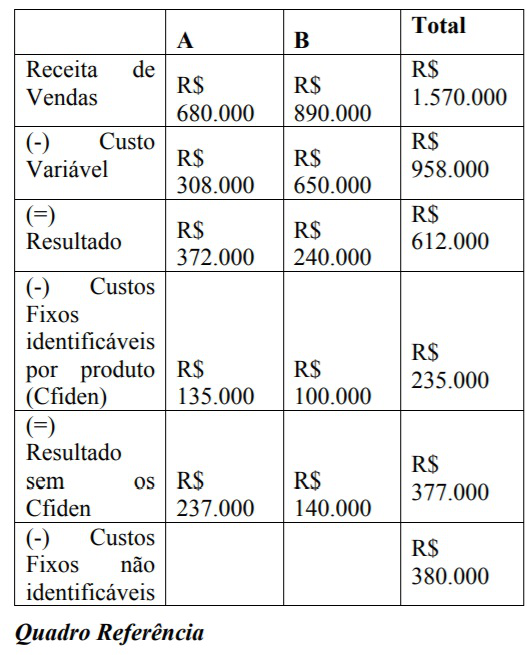

A empresa Alfa apresenta 3 margens de contribuição: margem antes e depois dos custos fixos identificáveis e margem após custos fixos não identificados:

Assinale a análise que mais se adequa a situação apresentada no quadro referência:

Provas

Provas

Provas

I. É uma importante ferramenta de análise gerencial, pois, respeitando o princípio de competência de exercícios, atualiza o capital próprio dos sócios, através do registro no resultado das receitas e despesas incorridas, porém de realização financeira “incerta”, uma vez que decorrem de investimentos de longo prazo, sem data prevista de resgate ou outra forma de alienação. (.....)

II. Na prática o resultado abrangente visa apresentar os ajustes efetuados no Patrimônio Líquido como se fosse um lucro da empresa, por exemplo, a conta ajuste da avaliação patrimonial, registra as modificações de ativos e passivos a valor justo, que pelo princípio da competência não entram na DRE, no entanto, no lucro abrangente estas variações serão computadas, a fim de apresentar o lucro o mais próximo da realidade econômica da empresa. (.....)

III. Segundo o pronunciamento do CPC a apresentação do resultado abrangente deve ser feita separada da Demonstração do Resultado do Exercício - DRE e da Demonstração das Mutações do Patrimônio Líquido – DMPL. (.....)

IV. A entidade deve divulgar em notas explicativas os ajustes de reclassificação relativos a componentes dos outros resultados abrangentes. (.....)

Respondidos os itens a sequência CORRETA é:

Provas

- Noções Básicas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Normas ContábeisCPCsCPC 00: Estrutura Conceitual Básica

- Legislação

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de Reserva

- LegislaçãoLei 6.404/1976: Lei das Sociedades por Ações

I. Se anteriormente à transferência do prejuízo do exercício houver saldo credor (lucro) na conta de lucros ou prejuízos acumulados, a compensação dar-se-á automaticamente.

II. Entretanto, se não existir saldo credor nessa conta ou o saldo credor que houver não for suficiente para absorver integralmente o prejuízo do exercício, será necessário fazer um lançamento de compensação com reservas de lucros, se houver.

III. A reserva legal somente pode ser utilizada em último caso, isto é, se não houver saldo suficiente em outras contas de reservas de lucros.

IV. Admitindo-se a hipótese de não existir saldo anterior na conta de lucros ou prejuízos acumulados, a compensação do prejuízo com reservas de lucros ensejaria o seguinte lançamento:

D – Lucros ou Prejuízos Acumulados (Patrimônio Líquido). C – Reservas de Lucros (Patrimônio Líquido).

Analisados os itens é CORRETO afirmar que:

Provas

Provas

O cerne do Princípio da ENTIDADE está na autonomia do patrimônio a ela pertencente. O Princípio em exame afirma que o patrimônio deve revestir-se do atributo de autonomia em relação a todos os outros Patrimônios existentes, pertencendo a uma Entidade, no sentido de sujeito suscetível à aquisição de direitos e obrigações. Sobre o tema, atribua V para item verdadeiro e F para item falso:

I. O Patrimônio, na sua condição de objeto da Contabilidade, é, no mínimo, aquele juridicamente formalizado como pertencente à Entidade, com ajustes quantitativos e qualitativos realizados em consonância com os princípios da própria Contabilidade. ( )

II. A garantia jurídica da propriedade, embora por vezes suscite interrogações de parte daqueles que não situam a autonomia patrimonial no cerne do Princípio da Entidade, é indissociável desse princípio, pois é a única forma de caracterização do direito ao exercício de poder sobre o mesmo Patrimônio, válida perante terceiros. ( )

III. O Patrimônio da Entidade corolário de notável importância, notadamente pelas suas repercussões de natureza prática: as somas e agregações de patrimônios de diferentes Entidades resultam em nova Entidade. Tal fato assume especial relevo por abranger as demonstrações contábeis consolidadas de Entidades pertencentes a um mesmo grupo econômico, isto é, de um conjunto de Entidades sob controle único. ( )

IV. A razão básica é a de que as Entidades cujas demonstrações contábeis são consolidadas não mantém sua autonomia patrimonial, pois seus Patrimônios não permanecem de sua propriedade. Como há transferência de propriedade, pode haver formação de novo patrimônio, condição primeira da existência jurídica de uma Entidade. ( )

Respondidos os itens a sequência CORRETA é:

Provas

- Demonstrações ContábeisDRA: Demonstração do Resultado Abrangente

- Demonstrações ContábeisDMPL: Demonstração das Mutações do Patrimônio Líquido

- Normas ContábeisCPCsCPC 03: Demonstração de Fluxo de Caixa (DFC)

- Normas ContábeisCPCsCPC 09: Demonstração do Valor Adicionado (DVA)

Provas

Caderno Container