Foram encontradas 338 questões.

Analise estas afirmativas quanto ao uso dos gerenciadores de banco de dados.

I. Permite organizar dados de áreas de assuntos diferentes em tabelas.

II. Permite a criação de novos dados e informações.

III. Permite estabelecer relações entre as tabelas criadas.

A partir dessa análise, pode-se concluir que estão CORRETAS

Provas

Assinale a alternativa que apresenta a linguagem usada para construir uma consulta em um sistema de banco de dados.

Provas

- Conceitos e FundamentosComponentes de um SGBD

- Conceitos e FundamentosConceitos Fundamentais de Banco de Dados

- Conceitos e FundamentosFunções de um SGBD

Analise os seguintes objetivos dos gerenciadores de banco de dados.

I. Reduzir a duplicação de dados.

II. Permitir consultas de usuários sem que seja preciso codificar um programa.

III. Controlar uma base de dados em que as informações são atualizadas.

A partir dessa análise, pode-se concluir que estão CORRETOS

Provas

Analise as seguintes afirmativas sobre as incertezas no orçamento de caixa.

I. A abordagem „E se" é usada frequentemente para analisar fluxos de caixa em circunstâncias variadas.

II. A distribuição de probabilidades é utilizada para determinar o montante de financiamento necessário para proteger a empresa adequadamente contra a escassez de caixa.

III. Os gerentes normalmente tomam empréstimos inferiores ao financiamento máximo indicado no orçamento de caixa devido à incerteza dos valores de caixa finais.

A partir dessa análise, pode-se concluir que estão CORRETAS

Provas

Analise as seguintes afirmativas concernentes ao orçamento de caixa.

I. As empresas com padrões estáveis de fluxo de caixa podem usar intervalos anuais para a sua elaboração.

II. É usado pela empresa para estimar o caixa exigido no curto prazo.

III. O número e o tipo de intervalos dependem da natureza do negócio.

A partir dessa análise, pode-se concluir que estão CORRETAS

Provas

Fábio, novo assistente contábil da empresa Bota Fora Ltda, recebeu o seguinte relatório com os saldos das contas da mesma na data 01/01/20X4.

|

Conta |

Saldo |

|

Caixa |

3.000,00 |

|

Bancos |

18.000,00 |

|

Estoques |

23.000,00 |

|

Clientes |

15.000,00 |

|

Provisão para Créditos de Liquidação Duvidosa (PCLD) |

2.000,00 |

|

Instalações |

45.000,00 |

|

Máquinas |

52.000,00 |

|

Depreciação |

16.000,00 |

|

Fornecedores |

######## |

|

Empréstimos a pagar |

35.000,00 |

|

Financiamentos a pagar |

46.000,00 |

|

Prejuízos acumulados |

16.000,00 |

|

Reserva de lucros |

5.000,00 |

|

Reserva de capital |

6.000,00 |

|

Ações em tesouraria |

15.000,00 |

|

Capital social |

37.000,00 |

Dias depois, o contador da empresa solicitou a Fábio que lhe apresentasse informações sobre o saldo de algumas contas constantes desse relatório, dentre elas, a conta Fornecedores, que apresentava um valor ilegível. Contudo, Fábio conseguiu, com base nas informações das outras contas e em seus conhecimentos de Contabilidade, calcular corretamente o valor da conta Fornecedores.

O valor apurado por Fábio foi de

Provas

Em 31/12/20X3, a empresa Vende Bastante Ltda apresentou os seguintes saldos em suas contas de resultado.

|

Despesas com vendas |

60.000,00 |

|

Ganho com equivalência patrimonial |

40.000,00 |

|

Receitas financeiras |

35.000,00 |

|

Devoluções de clientes |

35.000,00 |

|

Custo das mercadorias vendidas |

110.000,00 |

|

Custo com venda de ativo imobilizado |

10.000,00 |

|

Despesas administrativas |

85.000,00 |

|

Receita bruta de vendas |

305.000,00 |

|

Tributos sobre vendas |

52.000,00 |

Com base nessas informações, pode-se dizer que a receita líquida de vendas e o Lucro operacional da empresa Vende Bastante Ltda foram, respectivamente, de

Provas

O Sr. Mauro, sócio-gerente da empresa Vende Muito Ltda, realizou vultosas compras em um supermercado para a festa de aniversário de seu filho. Na semana seguinte à festa, o Sr. Mauro entregou os comprovantes de pagamento do supermercado ao Departamento Financeiro da empresa Vende Muito Ltda exigindo o reembolso dessas despesas.

Dada essa situação, o Sr. Mauro está claramente infringindo o princípio fundamental de contabilidade

Provas

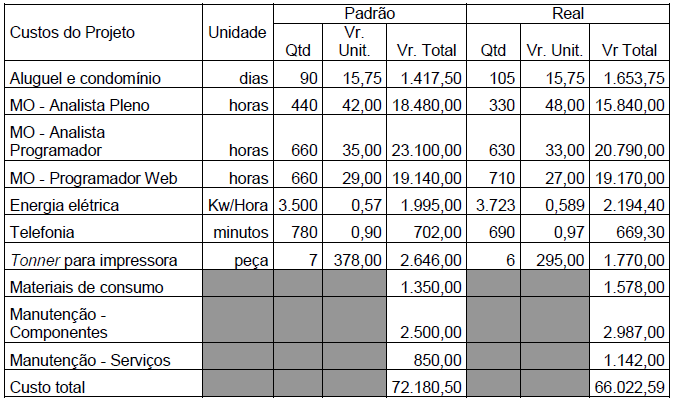

A questão deve ser respondida com base nos dados apresentados para a Empresa Bravosigma.

A Empresa Bravosigma desenvolve programas de computador sob encomenda. Seus clientes apresentam suas demandas e a empresa então lhes responde com uma proposta de preço para o desenvolvimento do programa dentro de um determinado prazo. Para cada um dos contratos fechados com clientes, a empresa mantém um controle estrito, tanto do ponto de vista operacional como financeiro. O controle é feito por meio de orçamentos. Cada contrato é considerado internamente como um projeto e conta com um orçamento específico. Assim, a empresa consegue avaliar o desempenho de suas equipes de trabalho. Cada projeto conta com uma equipe de trabalho formada por programadores e analistas. A tabela abaixo representa uma versão sintética do orçamento de um dos projetos desenvolvidos e já concluídos pela empresa: o projeto Alfa.

Observações: MO = Mão de obra; Qtd = Quantidade; Vr. = Valor; Unit. = unitário

Nessa tabela estão apresentados os valores estimados (padrão) e os valores reais. Com base nesses valores, a empresa pode então avaliar o desempenho operacional e financeiro de cada projeto.

Na segunda tabela, logo abaixo, pode-se ver as variações entre os valores reais e os valores estimados. Há três colunas com variações nesta tabela: a primeira apresenta a variação operacional, ou seja, a variação das quantidades reais e estimadas dos itens para os quais se aplica; a segunda apresenta as variações entre os custos unitários reais e estimados dos itens para os quais se aplica; a terceira apresenta a variação entre os custos totais reais e estimados para todos os itens.

O desempenho financeiro de um projeto pode ser verificado por meio da comparação dos custos estimados e dos custos reais, ou seja, pela variação do valor financeiro dos recursos consumidos em relação ao valor financeiro estimado antes do início da execução do projeto.

Indique a alternativa que representa uma interpretação equivocada a partir da análise do desempenho financeiro do projeto Alfa.

Provas

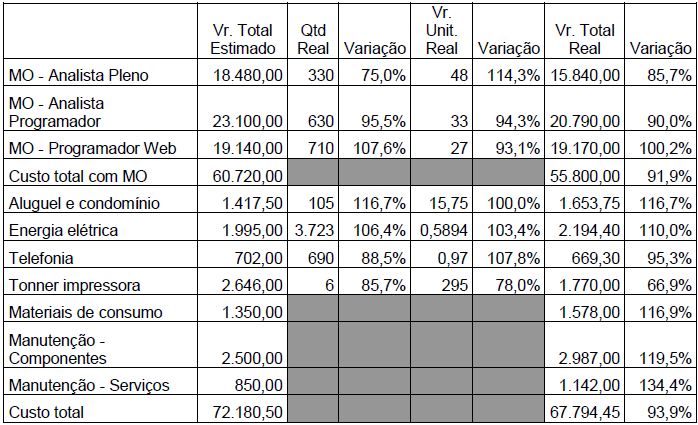

A questão deve ser respondida com base nos dados apresentados para a Empresa Bravosigma.

A Empresa Bravosigma desenvolve programas de computador sob encomenda. Seus clientes apresentam suas demandas e a empresa então lhes responde com uma proposta de preço para o desenvolvimento do programa dentro de um determinado prazo. Para cada um dos contratos fechados com clientes, a empresa mantém um controle estrito, tanto do ponto de vista operacional como financeiro. O controle é feito por meio de orçamentos. Cada contrato é considerado internamente como um projeto e conta com um orçamento específico. Assim, a empresa consegue avaliar o desempenho de suas equipes de trabalho. Cada projeto conta com uma equipe de trabalho formada por programadores e analistas. A tabela abaixo representa uma versão sintética do orçamento de um dos projetos desenvolvidos e já concluídos pela empresa: o projeto Alfa.

Observações: MO = Mão de obra; Qtd = Quantidade; Vr. = Valor; Unit. = unitário

Nessa tabela estão apresentados os valores estimados (padrão) e os valores reais. Com base nesses valores, a empresa pode então avaliar o desempenho operacional e financeiro de cada projeto.

Na segunda tabela, logo abaixo, pode-se ver as variações entre os valores reais e os valores estimados. Há três colunas com variações nesta tabela: a primeira apresenta a variação operacional, ou seja, a variação das quantidades reais e estimadas dos itens para os quais se aplica; a segunda apresenta as variações entre os custos unitários reais e estimados dos itens para os quais se aplica; a terceira apresenta a variação entre os custos totais reais e estimados para todos os itens.

O controle orçamentário do projeto Alfa permite concluir que houve diversas variações entre valores estimados e valores de fato realizados.

Indique a alternativa que NÃO representa uma conclusão possível.

Provas

Caderno Container