Foram encontradas 239 questões.

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual. O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue o item que se segue.

Ao elaborar o parecer de auditoria, o auditor deve comunicar tempestivamente à administração apenas as principais distorções detectadas durante a auditoria, salvo se lei ou regulamento determinar o contrário.

Provas

Tendo em vista o que preconizam as normas de auditoria, julgue o item a seguir.

Situação hipotética: Determinado auditor, após realizar conferência de cálculos, concluiu que o saldo da conta de estoques estava relevantemente distorcido, embora o saldo não estivesse efetivamente nessa condição.

Assertiva: Nesse caso, o auditor incorreu no risco de aceitação incorreta

Provas

Tendo em vista o que preconizam as normas de auditoria, julgue o item a seguir.

A adoção de amostragem em auditoria implica a admissão da existência de diferentes tipos de erros; nos testes de observância, o erro tolerável é o erro monetário máximo no saldo de uma conta.

Provas

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

Caso seja identificado um risco de distorção relevante no nível de afirmações considerado significativo, o auditor deve executar procedimentos substantivos que respondam especificamente a esse risco.

Provas

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

O contribuinte que for obrigado a emitir NF-e será credenciado pela administração tributária da unidade federada a qual estiver jurisdicionado, ainda que não utilize sistema eletrônico de processamento de dados.

Provas

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

É vedado o credenciamento, para emissão de NF-e, de contribuinte que não utilize sistema eletrônico de processamento de dados, não podendo este contribuinte ser credenciado por terceiros.

Provas

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

As unidades federadas são autorizadas a estabelecer a obrigatoriedade da utilização da NF-e, a qual será fixada por intermédio de protocolo ICMS, que será dispensado na hipótese de contribuinte não inscrito no cadastro do ICMS de uma única unidade federada.

Provas

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

O auditor deve planejar e implementar respostas gerais para tratar dos riscos avaliados de distorção relevante no nível das demonstrações contábeis.

Provas

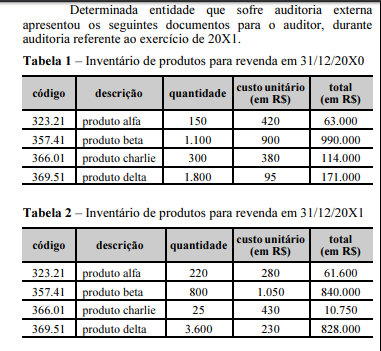

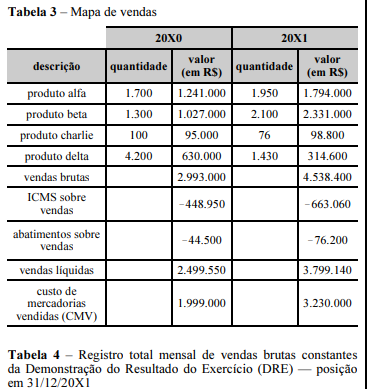

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

A variação de quantitativos e de preços unitários registrados nos inventários dos produtos para revenda nos exercícios de 20X0 e 20X1 justifica a adoção do procedimento de inquérito pelo auditor.

Provas

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

Por meio de teste de cálculo global e de liquidação subsequente, o auditor poderá confirmar suspeita fundada de subavaliação do ICMS.

Provas

Caderno Container