Foram encontradas 438 questões.

Em 01/12/X0, uma sociedade empresária adquiriu ações de emissão própria para mantê-las em tesouraria por R$100.000. Na aquisição, incorreu em custos de transação de R$15.000.

Assinale a opção que indica a contabilização da aquisição pela sociedade empresária.

Provas

De acordo com a modificação trazida pela Lei nº 11.941/2009 à Lei nº 6.404/1976, no balanço patrimonial, as aplicações em instrumentos financeiros e em direitos e títulos de crédito, classificados no ativo circulante ou no ativo realizável, a longo prazo, são avaliadas pelo seu valor justo no seguinte caso:

Provas

Uma sociedade empresária apresenta o seguinte balanço patrimonial, em 31/12/X0.

| Ativo Circulante | 130.000 | Passivo Circulante | 12.000 |

| Caixa | 90.000 | Dividendos a pagar | 12.000 |

| Estoques | 40.000 | ||

| Ativo não Circulante | 50.000 | Patrimônio Líquido | 168.000 |

| Ativo Realizável a Longo Prazo | Capital Social | 140.000 | |

| Investimentos- LP | 50.000 | Reserva de Lucros | 28.000 |

| Ativo Total | 180.000 | Passivo + PL | 180.000 |

O investimento rende juros de R$12.000 ao ano.

No ano de X0 aconteceram os seguintes fatos:

- Pagamento dos dividendos que estavam no passivo.

- Venda de todo o estoque por R$160.000 à vista.

- Reconhecimento e pagamento de despesa de salários no valor de R$54.000, sendo R$20.000 a empregados próprios e, R$34.000, para mão de obra terceirizada.

- Reconhecimento e pagamento de despesas de aluguel de sala comercial utilizada no ano, no valor de R$36.000.

- Reconhecimento da receita de juros do investimento.

- Reconhecimento do imposto sobre a renda com base na alíquota de 24% do lucro antes do imposto sobre a renda.

- Distribuição de 25% do lucro líquido a título de dividendos.

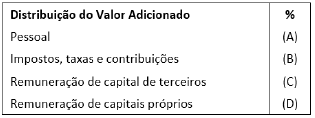

Os contadores elaboraram a Demonstração do Valor Adicionado do seguinte modo:

Com base nas informações acima, assinale a opção que indica o preenchimento correto da tabela de A a D, considerando que não há diferença entre o tratamento contábil e o tributável.

Provas

Em 01/01/X0, uma sociedade empresária contrai um empréstimo bancário de longo prazo no valor de R$100.000. Pelo empréstimo, ela reconhece e paga juros trimestrais de R$10.000.

Na elaboração de sua Demonstração dos Fluxos de Caixa, os contadores da sociedade empresária optam por não seguir o encorajamento do Pronunciamento Técnico CPC 03 (02) - Demonstração dos Fluxos de Caixa, evidenciando o fato em nota explicativa.

Assinale a opção que indica o impacto gerado na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X0.

Provas

Uma sociedade empresária, que prestava serviços de consultoria, apresentava o seguinte balanço patrimonial, em 31/12/X0:

| Ativo Circulante | 100.000 | ||

| Caixa | 100.000 | ||

| Ativo não Circulante | 34.000 | Patrimônio Líquido | 134.000 |

| Realizável a Longo Prazo | Capital Social | 200.000 | |

| IR Diferido- Crédito Fiscal | 34.000 | Prejuízos Acumulados | - 66.000 |

| Ativo Total | 134.000 | Passivo + PL | 134.000 |

Neste ano, o prejuízo fiscal foi de R$100.000.

No ano de X1, aconteceram os seguintes fatos:

- Reconhecimento de receitas: R$500.000;

- Reconhecimento dos custos: R$200.000;

- Reconhecimento de despesas gerais tributáveis: R$100.000;

- Reconhecimento de provisão para contingências: R$50.000.

Assinale a opção que indica o lucro líquido na Demonstração do Resultado do Exercício da sociedade empresária, em 31/12/X1, considerando alíquota de imposto sobre a renda e contribuição social de 34%.

Provas

Uma sociedade empresária que presta serviços de auditoria possui um terreno que é mantido para valorização de capital a longo prazo.

Em relação à mensuração do terreno no balanço patrimonial da sociedade empresária, ela deve

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

| Ativo Circulante | 102.000 | Passivo Circulante |

8.000 |

|

Caixa |

50.000 | Salários a pagar |

8.000 |

|

Estoques |

20.000 | Passivo não Circulante |

30.000 |

|

Despesas antecipadas |

12.000 | Empréstimos |

30.000 |

|

Clientes |

20.000 | ||

|

Ativo não Circulante |

42.000 | Patrimônio Líquido |

106.000 |

|

Realizável a Longo Prazo |

Capital Social |

100.000 |

|

|

Despesas antecipadas |

12.000 | Reserva de Lucros |

6.000 |

|

Imobilizado |

|||

|

Veículos |

50.000 | ||

|

Depreciação Acumulada - |

20.000 | ||

|

Ativo Total |

144.000 | Passivo + PL |

144.000 |

As despesas antecipadas dizem respeito ao aluguel de uma sala comercial durante o ano e abrangem o período de doze meses.

Os veículos têm vida útil estimada em 5 anos e valor residual zero.

Em janeiro de X1, aconteceram os seguintes eventos:

- Pagamento dos salários do período anterior;

- Recebimento do saldo com clientes;

- Venda de todo o estoque por R$50.000, sendo metade à vista e metade com recebimento em 60 dias. A inadimplência é estimada em 3%;

- Reconhecimento de despesas gerais, no valor de R$5.000;

- Reconhecimento da despesa de depreciação e do aluguel.

Assinale a opção que indica o lucro antes do imposto sobre a renda e da contribuição social da sociedade empresária, em 31/01/X1.

Provas

De acordo com o Pronunciamento Técnico CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro, muitos investidores, credores por empréstimos e outros credores, existentes e potenciais, não podem exigir que as entidades forneçam informações diretamente a eles, sendo, portanto, os principais usuários aos quais se destinam relatórios financeiros para fins gerais.

Nesse sentido, em relação aos relatórios financeiros para fins gerais, de acordo com o Pronunciamento, assinale a afirmativa correta.

Provas

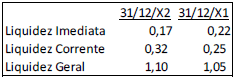

Uma sociedade empresária apresentava os seguintes indicadores de liquidez nos anos de X1 e X2.

No ano, o passivo da sociedade não apresentou alterações relevantes. Em relação aos elementos patrimoniais, analise as afirmativas a seguir.

I. Houve aumento na conta caixa.

II. Houve aumento no ativo circulante.

III. Houve aumento no ativo imobilizado.

Com base nos indicadores de liquidez apresentados, está correto o que se afirma em

Provas

Na análise de indicadores, o índice de liquidez imediata tem sua utilidade aumentada em entidades que

Provas

Caderno Container