Foram encontradas 140 questões.

- Demonstrações ContábeisDLPA: Demonstração dos Lucros ou Prejuizos Acumulados

- Demonstrações ContábeisDMPL: Demonstração das Mutações do Patrimônio Líquido

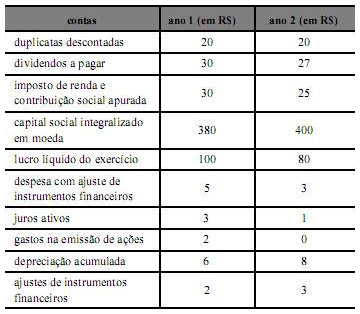

Tabela para os itens de 110 a 112.

A tabela na coluna anterior apresenta um rol de contas e saldos que podem compor diferentes demonstrações contábeis e não constituem a forma completa de uma demonstração contábil. Com base nessas informações, julgue os itens subsequentes, considerando que o ano 1 seja anterior ao ano 2. A conta lucro líquido do exercício integra a demonstração dos lucros e prejuízos acumulados, ao passo que a conta ajustes de instrumentos financeiros integra apenas a demonstração das mutações do patrimônio líquido.

Provas

Questão presente nas seguintes provas

Tabela para os itens de 110 a 112.

A tabela na coluna anterior apresenta um rol de contas e saldos que podem compor diferentes demonstrações contábeis e não constituem a forma completa de uma demonstração contábil. Com base nessas informações, julgue os itens subsequentes, considerando que o ano 1 seja anterior ao ano 2.Na apuração da demonstração dos fluxos de caixa do ano 2 pelo método indireto, o caixa gerado nas atividades de financiamento será composto por, pelo menos, duas contas, e o caixa gerado pelas atividades operacionais, por, pelo menos, três contas

Provas

Questão presente nas seguintes provas

A respeito dos conceitos de contabilidade governamental e dos princípios de contabilidade aplicados ao setor público, julgue os itens a seguir.

A aplicação do princípio da entidade é indistinguível no âmbito das instituições públicas e das organizações do setor privado.

A aplicação do princípio da entidade é indistinguível no âmbito das instituições públicas e das organizações do setor privado.

Provas

Questão presente nas seguintes provas

Com base na legislação e em instruções aplicáveis à contabilidade pública, julgue os itens subsecutivos.

Uma transação que represente a situação do ente público como mero depositário de valores de terceiros é considerada como de natureza econômico-financeira e deve ser registrada.

Uma transação que represente a situação do ente público como mero depositário de valores de terceiros é considerada como de natureza econômico-financeira e deve ser registrada.

Provas

Questão presente nas seguintes provas

Com relação às variações patrimoniais e ao plano de contas no âmbito do setor público, julgue os itens que se seguem.

No momento em que ocorre o fato gerador de determinado tributo, antes de sua efetiva arrecadação, o lançamento contábil a ser feito de acordo com a estrutura do plano de contas da União envolve exclusivamente o sistema patrimonial.

No momento em que ocorre o fato gerador de determinado tributo, antes de sua efetiva arrecadação, o lançamento contábil a ser feito de acordo com a estrutura do plano de contas da União envolve exclusivamente o sistema patrimonial.

Provas

Questão presente nas seguintes provas

Com relação às variações patrimoniais e ao plano de contas no âmbito do setor público, julgue os itens que se seguem.

O lançamento necessário e suficiente para registrar a arrecadação de determinada receita tributária que inclua a renúncia de 20% do total arrecadado consiste no débito de bancos conta movimento e no crédito de receita orçamentária corrente já pelos seus valores líquidos.

O lançamento necessário e suficiente para registrar a arrecadação de determinada receita tributária que inclua a renúncia de 20% do total arrecadado consiste no débito de bancos conta movimento e no crédito de receita orçamentária corrente já pelos seus valores líquidos.

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesas de Exercícios Anteriores

- Elementos OrçamentáriosIngressos e Dispêndios

A respeito dos conceitos de contabilidade governamental e dos princípios de contabilidade aplicados ao setor público, julgue os itens a seguir.

Se a conta de energia elétrica de determinado órgão público não estiver disponível até o encerramento do exercício, o procedimento contábil correto a ser realizado consistirá em efetuar o empenho no exercício seguinte, após o recebimento da fatura, à conta de despesas de exercícios anteriores.

Se a conta de energia elétrica de determinado órgão público não estiver disponível até o encerramento do exercício, o procedimento contábil correto a ser realizado consistirá em efetuar o empenho no exercício seguinte, após o recebimento da fatura, à conta de despesas de exercícios anteriores.

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

Com relação às variações patrimoniais e ao plano de contas no âmbito do setor público, julgue os itens que se seguem.

Considere que determinado órgão público tenha sido obrigado a reconhecer dívida contraída por particulares em virtude de sentença judicial fundamentada em aval ou fiança concedidos. Nesse caso, verifica-se superveniência passiva que deve ser registrada na conta de absorção de dívidas de terceiros.

Considere que determinado órgão público tenha sido obrigado a reconhecer dívida contraída por particulares em virtude de sentença judicial fundamentada em aval ou fiança concedidos. Nesse caso, verifica-se superveniência passiva que deve ser registrada na conta de absorção de dívidas de terceiros.

Provas

Questão presente nas seguintes provas

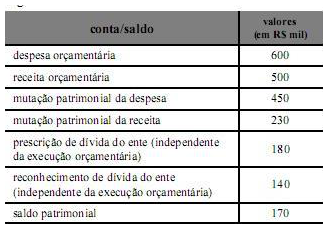

Com relação aos registros e demonstrativos da contabilidadepública, julgue os itens de 126 a 128.

Considere que os dados da tabela a, obtidos da contabilidade de determinado ente da administração pública, tenham sido disponibilizados para o cálculo do resultado patrimonial a ser apurado para a elaboração da demonstração das variações patrimoniais — modelo da Lei n.º 4.320/1964. Nessa situação, o resultado patrimonial, em milhares de reais, é igual a 160.

Provas

Questão presente nas seguintes provas

Com base na legislação e em instruções aplicáveis à contabilidade pública, julgue os itens subsecutivos.

Os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público deverão ser adotados pelos entes da Federação a partir de 2015, registrando-se, por exemplo, em dívida ativa somente aqueles valores em relação aos quais seja considerada alta a probabilidade de recebimento.

Os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público deverão ser adotados pelos entes da Federação a partir de 2015, registrando-se, por exemplo, em dívida ativa somente aqueles valores em relação aos quais seja considerada alta a probabilidade de recebimento.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container