Foram encontradas 79 questões.

Provas

Em 31/12/20X8 determinado ente apresentou balanço patrimonial onde constam os seguintes saldos:

• Caixa = $100.000,00

• Banco conta corrente = $890.000,00

• Banco conta poupança = $470.000,00

• Aplicação financeira em ouro = $120.000,00

• Aplicação financeira em fundo de capitalização = $60.000,00

• Aplicação financeira em fundo de ações negociadas na BM&FBovespa = $230.000,00

• Tributos arrecadados pelos bancos, mas ainda não recolhidos à conta do ente = $20.000,00

• Tributos a receber = $1.000.000,00

• Duplicatas a receber de clientes = $400.000,00

• Estoques = $200.000,00

As notas explicativas apresentam alguns detalhes sobre a liquidez e o risco desses ativos, conforme segue:

• Banco conta corrente: numerário disponível para uso pelo ente.

• Banco conta poupança: montante pode ser resgatado a qualquer momento sem penalidade, risco insignificante de mudança de valor, remuneração corresponde à reposição da inflação mais juros de 0,5% ao mês.

• Aplicação financeira em ouro: montante pode ser resgatado aqualquer momento, risco e remuneração correspondem àoscilação do preço da commodity no mercado internacional.

• Aplicação financeira em fundo de capitalização: montante só poderá ser resgatado daqui a 2 anos, resgate antecipado é penalizado como segue: nos primeiros 6 meses a pena por não cumprir carência é 60% do saldo do investimento; de 6 meses a 18 meses a pena por não cumprir carência é 40% do saldo do investimento; de 18 meses a 24 meses a pena por não cumprir carência é 25% do saldo do investimento, risco insignificante de mudança de valor, remuneração corresponde à reposição da inflação mais juros de 0,4% ao mês.

• Aplicação financeira em fundo de ações negociadas na BM&FBovespa: montante pode ser resgatado a qualquer momento, risco e remuneração correspondem à oscilação do preço das ações no mercado.

• Tributos arrecadados pelos bancos, mas ainda não recolhidos à conta do ente: receita orçamentária arrecadada que se encontra em poder da rede bancária em fase de recolhimento; esse montante será disponibilizado ao ente público em menos de uma semana e não há risco significativo quanto a isso.

• Tributos a receber: 10% do montante já está vencido há mais de 1 ano; 5% do montante está vencido há mais de 3 meses e menos de 1 ano; 12% do montante está vencido há menos de 3 meses; 60% do montante vencerá nos próximos 3 meses; o restante vencerá após os 3 próximos meses.

• Duplicatas a receber de clientes: 2% do montante já está vencido há mais de 1 ano; 5% do montante está vencido há mais de 3 meses e menos de 1 ano; 3% do montante está vencido há menos de 3 meses; 70% do montante vencerá nos próximos 3 meses; o restante vencerá após os 3 próximos meses.

• Estoques: 80% do montante se refere ao estoque de mercadorias que o ente costuma vender com mark-up de 1,6 e cujo giro de estoques é 20; 15% do montante se refere ao estoque de mercadorias que o ente costuma vender com mark-up de 1,9 e cujo giro de estoques é 3; o restante se refere ao estoque de material de consumo.

O valor do saldo de “caixa e equivalente de caixa” que a entidade deveria apresentar em sua demonstração dos fluxos de caixa apurada em 31/12/20X8 em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é:

Provas

Determinada prefeitura municipal apresentou a seguintedemonstração das variações patrimoniais consolidada relativaao exercício 2015 e os seguintes balanços patrimoniaisconsolidados relativos aos exercícios encerrados em31/12/2015 e 31/12/2014:

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS 2015

Variações Patrimoniais Aumentativas

Impostos, Taxas e Contribuições de Melhoria 2.400.000

Contribuições 700.000

Exploração e Venda de Bens, Serviços e Direitos 1.000.000

VPA Financeiras, Juros e Encargos de Mora 10.000

Total das Variações Patrimoniais Aumentativas (I) 4.110.000

Variações Patrimoniais Diminutivas

Pessoal e Encargos -1.920.000

Benefícios Previdenciários e Assistenciais -288.000

Uso de Bens, Serviços e Consumo de Capital Fixo, Aluguel -40.000

Uso de Bens, Serviços e Consumo de Capital Fixo, Depreciação -150.000

VPD Financeiras, Juros e Encargos de Mora -8.000

VPD Financeiras, Juros e Encargos de Emp. e Financ. Obtidos -95.000

Perdas com Redução ao Valor Recuperável de Créditos a CP -80.000

Perdas com Alienação de Itens do Ativo Imobilizado -22.000

Custo de Mercadorias e Prod. Vendidos e Serviços Prestados -850.000

Total das Variações Patrimoniais Diminutivas (II) -3.453.000

RESULTADO PATRIMONIAL DO PERÍODO (III) = (I – II) 657.000

BALANÇO PATRIMONIAL 31/12/15 31/12/14

Ativo Circulante

Caixa e Equivalentes de Caixa 95.000,00 68.000,00

Créditos a Curto Prazo 650.000,00 350.000,00

Estoques 300.000,00 210.000,00

Total do Ativo Circulante 1.045.000,00 628.000,00

Ativo Não Circulante

Imobilizado 1.928.000,00 1.000.000,00

Total do Ativo Não Circulante 1.928.000,00 1.000.000,00

TOTAL DO ATIVO 2.973.000,00 1.628.000,00

Passivo Circulante

Obrig.Trab., Prev.e Assist.a Pagar a CP 173.000,00 65.000,00

Empréstimos e Financiamentos a CP 150.000,00 200.000,00

Fornecedores e Contas a Pagar a CP 13.000,00 43.000,00

Total do Passivo Circulante 336.000,00 308.000,00

Passivo Não Circulante

Empréstimos e Financiamentos a LP 1.410.000,00 750.000,00

Total do Passivo Não Circulante 1.410.000,00 750.000,00

Patrimônio Líquido

Patrimônio Social e Capital Social 500.000,00 500.000,00

Reservas 727.000,00 70.000,00

Total do Patrimônio Líquido 1.227.000,00 570.000,00

TOTAL DO PASSIVO E DO PATRIMÔNIO

LÍQUIDO 2.973.000,00 1.628.000,00

Sabe-se que durante o exercício 2015, essa prefeitura municipalrealizou as seguintes transações:

• Vendeu item do imobilizado por $100.000 à vista.

• Adquiriu dois novos itens para o imobilizado, cada um por$600.000, tendo sido um pago à vista e o outro adquiridomediante obtenção de financiamento (longo prazo).

• Obteve empréstimos (longo prazo) no montante de$210.000.

• Amortizou empréstimos e financiamentos obtidos nomontante de $200.000.

• Todos os juros e encargos financeiros ativos e passivosreconhecidos no período foram efetivamente recebidos epagos em caixa durante o período.

Com relação à demonstração dos fluxos de caixa relativa aoexercício 2015 elaborada em conformidade com a Portaria STNnº 700, de 10 de dezembro de 2014, é correto afirmar que:

Provas

Em Janeiro/20X0 o ente público adquiriu de terceiros um equipamento para compor seu imobilizado, pelo preço de$100.000 para pagamento em cota única daqui a 2 anos, sem juros.

Sabe-se que:

• A administração do ente público considere o prazo de pagamento maior que as condições normais de mercado . • Se o ente público tivesse comprado esse equipamento numa transação à vista, pagaria somente $90.000. • No preço estão embutidos impostos recuperáveis que somam $800.Além do preço de aquisição, o ente público incorreu também nos seguintes custos relativos à aquisição desse equipamento:

• Frete e seguro do frete (do estabelecimento fornecedor ao seu) = $2.000 • Impostos não recuperáveis = $1.300 • Instalação do equipamento = $8.000Finalmente, em 01/Fevereiro/20X0 a instalação do equipamento foi concluída e esse ficou disponível para uso pelo ente público conforme objetivado por sua administração.

O valor do custo de aquisição (mensuração inicial) de item de imobilizado que o ente público deveria reconhecer em seu balanço patrimonial em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é:

Provas

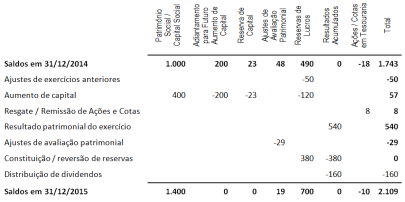

- Demonstrações ContábeisDemonstração das Mutações do Patrimônio Líquido

- Demais Normas e LegislaçõesNormas da STN

Analise a demonstração das mutações do patrimônio líquido:

De acordo com essa análise e em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que:

Provas

- Avaliação do Patrimônio e dos CustosReavaliação e ImpairmentRedução ao Valor Recuperável (teste de recuperabilidade) - MCASP e NBC TSP 09 e 10

- Procedimentos Contábeis Patrimoniais

- Demais Normas e LegislaçõesNormas da STN

A administração de determinada entidade identificou indícios de que um item de seu imobilizado tenha sofrido perda por irrecuperabilidade.

Na sequência, a administração da entidade estimou as seguintesparcelas relativas ao valor recuperável desse item:

• Valor justo do item = $380.000

•Custos de alienação do item = $25.000

•Valor em uso do item = $370.000

Sabe-se que esse item é classificado como ‘ativo gerador de caixa’. Sabe-se também que o custo de aquisição desse item foi $1.000.000 e o saldo de sua depreciação acumulada é $640.000.Quanto à perda por irrecuperabilidade desse item, em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que a entidade:

Provas

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

Em Janeiro/20X1 o ente público adquiriu item para compor seuimobilizado pelo custo de aquisição (mensuração inicial) de$200.000.

Em função do tempo decorrido com o frete até oestabelecimento do ente público e sua instalação, esse item sóficou disponível para uso a partir de 01/Abril/20X1, quando aadministração do ente público fez as seguintes estimativas comrelação a ele:

• Vida econômica = 25 anos

• Vida útil = 15 anos

• Valor residual = $30.500

• Método de depreciação = cotas constantes

O valor da despesa de depreciação que o ente público deveriareconhecer em 20X1 em relação a esse item, em conformidadecom a Portaria STN nº 700, de 10 de dezembro de 2014, é:

Provas

Determinada Constituição Estadual, com o objetivo de assegurar padrões mínimos de eficiência na organização político-administrativa dos municípios situados no respectivo território, dispõe que:

I - as secretarias municipais devem ter a sua eficiência aferida junto à população e, no caso de pontuação insuficiente por três anos consecutivos, a respectiva secretaria será extinta;

II - as leis orçamentárias municipais devem destinar 5% (cinco por cento) da receita corrente líquida a programas sociais voltados ao amparo dos moradores de rua;

III - a convocação de Secretário Municipal, para prestar esclarecimentos ao Poder Legislativo Municipal, somente pode ser aprovada pelo Plenário, não pelas comissões, efetivas ou temporárias.

Considerando o teor desses comandos e a funcionalidade da Constituição Estadual, é correto afirmar que:

Provas

- Direitos e Garantias FundamentaisDireitos e Deveres Individuais e ColetivosRemédios ConstitucionaisMandado de SegurançaMandado de Segurança Coletivo

Provas

- Controle de ConstitucionalidadeControle Abstrato ou ConcentradoADI: Ação Direta de inconstitucionalidade

Provas

Caderno Container