Foram encontradas 2.578 questões.

Considerando as normas brasileiras para o exercício da auditoria interna, julgue os itens a seguir.

Para a realização dos testes de observância, o auditor interno, por meio de investigação e confirmação, pode obter informações a respeito do cumprimento efetivo das normas e dos procedimentos de controle interno do órgão ou entidade auditado(a).

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: TJ-DFT

Segundo a Lei de Responsabilidade Fiscal, é despesa obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios. Relativamente ao aumento da despesa obrigatória de caráter continuado, julgue os itens subseqüentes.

Os atos que criarem ou aumentarem as despesas obrigatórias de caráter continuado deverão demonstrar a origem dos recursos para seu custeio.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: TJ-DFT

Segundo a Lei de Responsabilidade Fiscal, é despesa obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios. Relativamente ao aumento da despesa obrigatória de caráter continuado, julgue os itens subseqüentes.

A prorrogação de despesa criada por prazo determinado não é considerada como aumento de despesa.

Provas

A licitação é um procedimento administrativo prévio necessário para viabilizar os contratos da administração pública. Com relação ao disposto na Lei n.º 8.666/1993 e suas alterações, julgue o item a seguir.

Os valores fixados como parâmetros para a realização do processo licitatório poderão ser revistos a cada cinco anos pelo Poder Executivo federal, observando-se, como limite superior, a taxa SELIC do período.

Provas

A contabilidade pública é demonstrada por meio de peças contábeis devidamente estruturadas e organizadas, denominadas balanços públicos, os quais possuem características muito próprias de apresentação. Acerca das especificidades do balanço patrimonial, julgue os item abaixo.

No balanço patrimonial, estão as contas que apresentam a situação estática dos bens, direitos e obrigações; nele é apurado, ao final de cada exercício financeiro, o resultado patrimonial da entidade.

Provas

Na tabela, encontram-se registradas como mutações patrimoniais, ativas e passivas, as variações ocorridas no exercício que refletem o equilíbrio do resultado da gestão em virtude da execução orçamentária, representando, pois, os fatos permutativos.

Provas

O resultado patrimonial do exercício referente aos dados apresentados foi superavitário.

Provas

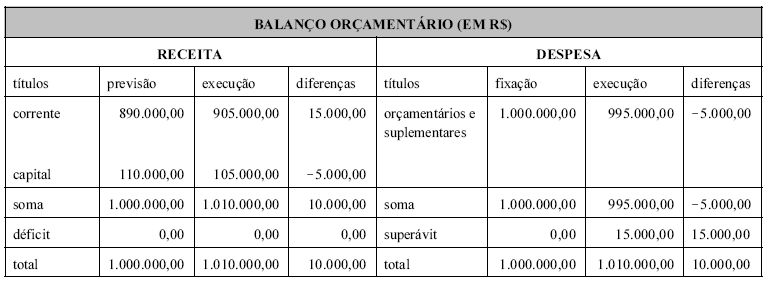

Considerando a tabela acima, que apresenta dados extraídos do balanço orçamentário de uma entidade governamental, e em que valores estão em reais, julgue os próximos itens.

É correto afirmar que o resultado orçamentário apurado no exercício apresentou superávit de R$ 10.000,00.

Provas

Considerando a tabela acima, que apresenta dados extraídos do balanço orçamentário de uma entidade governamental, e em que valores estão em reais, julgue os próximos itens.

A partir dos dados apresentados, é correto afirmar que houve economia orçamentária na execução da despesa.

Provas

O SIAFI é um sistema informatizado que processa e controla a execução orçamentária, financeira, patrimonial e contábil do governo federal. Acerca dos objetivos do SIAFI, julgue o próximo item.

Um dos objetivos do SIAFI é permitir o registro contábil dos balancetes dos estados e municípios e de suas supervisionadas.

Provas

Caderno Container