Foram encontradas 69 questões.

O Pronunciamento Conceitual Básico do CPC, que dispõe sobre a Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, aprovado pela Deliberação CVM nº 539, de 14 mar. 2008, afirma que as demonstrações contábeis preparadas sob a orientação desse pronunciamento objetivam fornecer informações que sejam úteis.

Tais demonstrações contábeis são úteis porque

Tais demonstrações contábeis são úteis porque

Provas

Questão presente nas seguintes provas

Com as modificações introduzidas na Lei nº 6.404/76, das Sociedades por Ações, pelas Leis nº 11.638/07 e no 11.941/09, deu-se, no entendimento de autores contábeis, a chamada independência da Contabilidade Brasileira. Essas mudanças criaram as condições básicas para a convergência da Contabilidade Brasileira às normas internacionais.

O Comitê de Pronunciamentos Contábeis (CPC), criado em 2005 pela Resolução CFC no 1.055/05, foi um importante marco para tal convergência, pois cabe a esse comitê emitir os Pronunciamentos Técnicos, que, após discussão em audiência pública, são aprovados pelos instrumentos próprios dos órgãos reguladores públicos (CVM, Bacen e Susep, principalmente) e particulares, como o CFC, transformando o CPC em norma a ser seguida pelas empresas e profissionais que estiverem no campo de atuação desses mesmos órgãos.

Constitui característica preponderante das normas internacionais de Contabilidade implementadas no Brasil pelo CPC e pelos órgãos reguladores brasileiros, a

O Comitê de Pronunciamentos Contábeis (CPC), criado em 2005 pela Resolução CFC no 1.055/05, foi um importante marco para tal convergência, pois cabe a esse comitê emitir os Pronunciamentos Técnicos, que, após discussão em audiência pública, são aprovados pelos instrumentos próprios dos órgãos reguladores públicos (CVM, Bacen e Susep, principalmente) e particulares, como o CFC, transformando o CPC em norma a ser seguida pelas empresas e profissionais que estiverem no campo de atuação desses mesmos órgãos.

Constitui característica preponderante das normas internacionais de Contabilidade implementadas no Brasil pelo CPC e pelos órgãos reguladores brasileiros, a

Provas

Questão presente nas seguintes provas

Os planos de gastos de capital que se caracterizam por aquisições de equipamentos, veículos, imóveis e outros necessários para atender aos objetivos da atividade empresarial são denominados orçamentos de

Provas

Questão presente nas seguintes provas

A redação atual da Lei Societária estabelece que o Ativo, no Balanço Patrimonial, terá as contas dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados no grupo do Ativo Circulante e do Ativo Não Circulante. Estabelece, ainda, a composição do Ativo Não Circulante por Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível.

Os novos dizeres da Lei, ratificados definitivamente a partir de maio de 2009, provocaram a eliminação do Ativo, do Grupo do Ativo Permanente e das despesas diferidas, bem como promoveram o desdobramento do Imobilizado em Imobilizado e Intangível.

Essas alterações, acompanhando a tendência contábil internacional, passaram a exigir maiores cuidados para a classificação dos Intangíveis, principalmente para os gerados internamente. Considerando-se os Intangíveis gerados internamente, os gastos incorridos na fase de pesquisa devem ser classificados como

Os novos dizeres da Lei, ratificados definitivamente a partir de maio de 2009, provocaram a eliminação do Ativo, do Grupo do Ativo Permanente e das despesas diferidas, bem como promoveram o desdobramento do Imobilizado em Imobilizado e Intangível.

Essas alterações, acompanhando a tendência contábil internacional, passaram a exigir maiores cuidados para a classificação dos Intangíveis, principalmente para os gerados internamente. Considerando-se os Intangíveis gerados internamente, os gastos incorridos na fase de pesquisa devem ser classificados como

Provas

Questão presente nas seguintes provas

A Carrear S/A, empresa que compra e vende automóveis novos e usados, em dezembro de 2010 realizou as seguintes operações:

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi

Provas

Questão presente nas seguintes provas

Em 14 de fevereiro de 2011, o escritório de contabilidade Inovação Serviços Contábeis Ltda. e a Companhia Comércio CRMM S/A, ambas tributadas pelo lucro real, ajustaram a realização de um trabalho de auditoria, que será feito pela Inovação nas dependências da CRMM, pelo preço acordado de R$ 5.000,00, a ser pago em duas parcelas iguais vencíveis em 30 e 60 dias, respectivamente.

Considerando-se as determinações societárias e, principalmente, as determinações fiscais referentes à retenção do Imposto de Renda na Fonte, aplicável a esse tipo de serviço, o registro contábil dessa operação, em reais, feito pela Inovação Serviços Contábeis Ltda. está em

Considerando-se as determinações societárias e, principalmente, as determinações fiscais referentes à retenção do Imposto de Renda na Fonte, aplicável a esse tipo de serviço, o registro contábil dessa operação, em reais, feito pela Inovação Serviços Contábeis Ltda. está em

Provas

Questão presente nas seguintes provas

Em 2 de janeiro de 2008, a Companhia Norte, de capital fechado, comprou, por razões estratégicas e com intenção de permanência, um lote de 240.000 ações de um acionista da Companhia Sul, também de capital fechado. A Cia. Norte pagou R$ 672.500,00 à vista, o que a tornou coligada, por não ter qualquer influência na administração da Cia. Sul.

Nas Demonstrações Contábeis da Cia. Sul, elaboradas em 31 de dezembro de 2007, foram apuradas as seguintes informações:

Nota Explicativa nº 20 - A Cia. Sul emitiu 1.200.000 ações, todas ordinárias e de uma só classe.

PATRIMÔNIO LÍQUIDO

Capital Social R$ 3.000.000,00

Reserva Legal R$ 540.000,00

Reserva Estatutária R$ 260.000,00

Com base somente nos dados e nas informações recebidas, bem como na Lei Societária com relação ao assunto, o lançamento correto da operação feito na Cia. Norte, em reais, é

Nas Demonstrações Contábeis da Cia. Sul, elaboradas em 31 de dezembro de 2007, foram apuradas as seguintes informações:

Nota Explicativa nº 20 - A Cia. Sul emitiu 1.200.000 ações, todas ordinárias e de uma só classe.

PATRIMÔNIO LÍQUIDO

Capital Social R$ 3.000.000,00

Reserva Legal R$ 540.000,00

Reserva Estatutária R$ 260.000,00

Com base somente nos dados e nas informações recebidas, bem como na Lei Societária com relação ao assunto, o lançamento correto da operação feito na Cia. Norte, em reais, é

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoAlavancagem

- Análise de Demonstrações ContábeisDemais Tipos de Análise

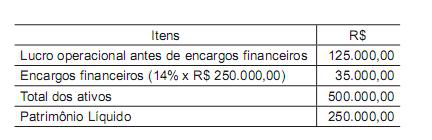

Dados extraídos da contabilidade de uma empresa.

Considerando-se exclusivamente as informações acima, a alavancagem financeira da empresa, no período, foi

Considerando-se exclusivamente as informações acima, a alavancagem financeira da empresa, no período, foi

Provas

Questão presente nas seguintes provas

Dados extraídos da contabilidade de uma empresa.

Considerando-se exclusivamente os dados acima e o conceito de investimento em capital de giro, constata-se que, quanto

Considerando-se exclusivamente os dados acima e o conceito de investimento em capital de giro, constata-se que, quanto

Provas

Questão presente nas seguintes provas

Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da Companhia ou da Empresa, ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à Companhia os benefícios, riscos e controle desses bens.

Segundo a Lei Societária consolidada até 2010, tal determinação se refere à classificação do(s)

Segundo a Lei Societária consolidada até 2010, tal determinação se refere à classificação do(s)

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container