Foram encontradas 69 questões.

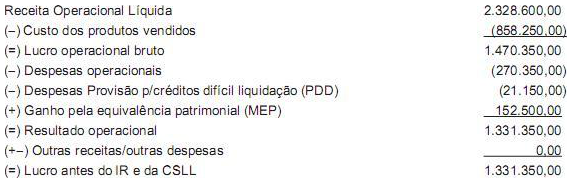

Em dezembro de 2009, a Indústria Doirada S/A comprou uma máquina operatriz, com vida útil estimada em 8 anos e início da utilização no processo produtivo a partir de 01 de janeiro de 2010, em turno único, pagando R$ 2.000.000,00 à vista, sob a égide do Decreto nº 6.006/2006.

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é

Provas

Questão presente nas seguintes provas

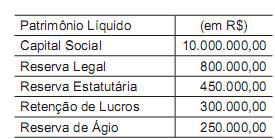

Na elaboração do Balancete final, uma companhia, antes do Balanço de 31 dezembro 2009 e da destinação do resultado apurado no exercício de 2009, levantou o seguinte Patrimônio Líquido, fundamentando-se nos saldos das contas registrados no razão:

No resultado do exercício findo em 2009, a companhia apurou um prejuízo de

R$1.000.000,00.

Com base exclusivamente nas informações recebidas e nas normas estabelecidas pela Legislação Societária, sem necessidade de fazer ajustes nos valores a qualquer título, no Balanço Patrimonial, de 31 de dezembro de 2009, as reservas da empresa serão evidenciadas com os valores (saldos), em reais,

No resultado do exercício findo em 2009, a companhia apurou um prejuízo de

R$1.000.000,00.

Com base exclusivamente nas informações recebidas e nas normas estabelecidas pela Legislação Societária, sem necessidade de fazer ajustes nos valores a qualquer título, no Balanço Patrimonial, de 31 de dezembro de 2009, as reservas da empresa serão evidenciadas com os valores (saldos), em reais,

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndices

Informações de empresas do segmento da indústria têxtil:

Ao se considerar o índice de Participação de Capitais de Terceiros (PCT), a empresa que apresenta o maior endividamento é a

Ao se considerar o índice de Participação de Capitais de Terceiros (PCT), a empresa que apresenta o maior endividamento é a

Provas

Questão presente nas seguintes provas

Com as modificações introduzidas na contabilidade brasileira, algumas contas sofreram mudança de nomenclatura. Dentre essas contas, a tradicional PDD (Provisão para Devedores Duvidosos) foi modificada, e passou a ser chamada de Provisão para Créditos de Difícil Liquidação (PCDL). Mais recentemente passou a ser chamada, temporariamente, de Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD). Apesar dessas alterações de nomenclatura, a sistemática de funcionamento continua sendo a mesma.

Tendo em vista os aspectos técnicos da constituição de provisão para atender a perdas estimadas de créditos de liquidação duvidosa, analise a situação a seguir.

Considerando-se exclusivamente as informações recebidas e que a empresa adota a sistemática da reversão da provisão, o lançamento que atende a essa metodologia, em reais, é

Tendo em vista os aspectos técnicos da constituição de provisão para atender a perdas estimadas de créditos de liquidação duvidosa, analise a situação a seguir.

Considerando-se exclusivamente as informações recebidas e que a empresa adota a sistemática da reversão da provisão, o lançamento que atende a essa metodologia, em reais, é

Provas

Questão presente nas seguintes provas

- Noções Básicas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Escrituração

- Normas ContábeisCPCsCPC 06: Arrendamento Mercantil

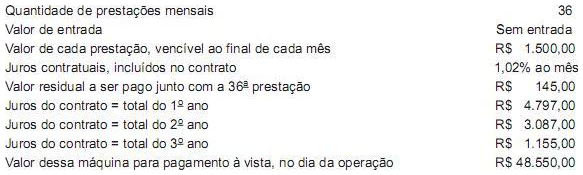

Com o crescimento da carteira de pedidos, uma indústria precisou fazer o arrendamento mercantil de uma máquina nas seguintes condições:

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

Provas

Questão presente nas seguintes provas

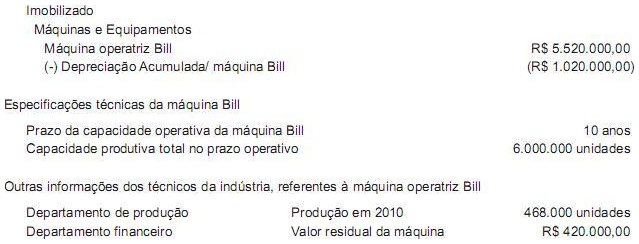

Uma indústria que trabalha apenas em turno único evidenciou, no Ativo Não Circulante de seu Balanço de 31 dez. 2009, uma máquina operatriz, como segue:

Considerando-se que:

• não há restrição alguma contra a utilização de qualquer método de depreciação;

• nenhum tipo de imposto incide sobre os valores informados;

• a indústria adotou o método de Depreciação de Unidades Produzidas.

O valor da depreciação da máquina operatriz Bill, apurado em 2010 por essa indústria, em reais, é

Considerando-se que:

• não há restrição alguma contra a utilização de qualquer método de depreciação;

• nenhum tipo de imposto incide sobre os valores informados;

• a indústria adotou o método de Depreciação de Unidades Produzidas.

O valor da depreciação da máquina operatriz Bill, apurado em 2010 por essa indústria, em reais, é

Provas

Questão presente nas seguintes provas

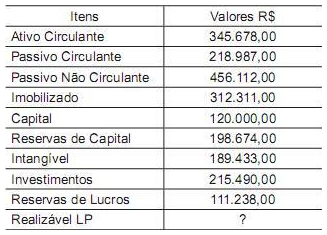

Dados extraídos da contabilidade da Cia. Groe S/A.

Considere apenas as informações acima e:

• a Legislação Societária, com as alterações ocorridas até 2009;

• que as contas informadas são suficientes para totalizar os grupos do balanço.

Com base nos dados acima, constata-se que o total do Ativo Não Circulante monta, em reais, à quantia de

Considere apenas as informações acima e:

• a Legislação Societária, com as alterações ocorridas até 2009;

• que as contas informadas são suficientes para totalizar os grupos do balanço.

Com base nos dados acima, constata-se que o total do Ativo Não Circulante monta, em reais, à quantia de

Provas

Questão presente nas seguintes provas

Em 02 de abril de 2011, a Comercial Futura S/A, tributada pelo lucro real, apresentou as seguintes informações, relativas ao mês de março de 2011:

Venda de mercadorias para mercado interno R$ 1.000.000,00

Devolução de vendas feitas pelos clientes R$ 120.000,00

Descontos incondicionais concedidos a clientes R$ 80.000,00

Descontos concedidos a clientes por pagamentos realizados antes do vencimento R$ 50.000,00

Recebimento de juros sobre o capital próprio R$ 100.000,00

Considere somente as informações recebidas da Comercial Futura S/A e as determinações fiscais vigentes sobre a contribuição da Cofins, no método não cumulativo, adotado pela Comercial Futura S/A no cálculo de sua contribuição para a Cofins.

O valor devido a esse título, referente ao mês de março de 2011, em reais, é

Venda de mercadorias para mercado interno R$ 1.000.000,00

Devolução de vendas feitas pelos clientes R$ 120.000,00

Descontos incondicionais concedidos a clientes R$ 80.000,00

Descontos concedidos a clientes por pagamentos realizados antes do vencimento R$ 50.000,00

Recebimento de juros sobre o capital próprio R$ 100.000,00

Considere somente as informações recebidas da Comercial Futura S/A e as determinações fiscais vigentes sobre a contribuição da Cofins, no método não cumulativo, adotado pela Comercial Futura S/A no cálculo de sua contribuição para a Cofins.

O valor devido a esse título, referente ao mês de março de 2011, em reais, é

Provas

Questão presente nas seguintes provas

O desempenho apresentado na comparação entre o que foi orçado e realizado é comumente avaliado por meio de dois atributos, que são:

Provas

Questão presente nas seguintes provas

- Gestão Estratégica

- PODC: Processo OrganizacionalProcesso Administrativo: PlanejamentoPlanejamento Estratégico, Tático e Operacional

Medidas tomadas pela administração para aumentar a probabilidade de que os objetivos fixados no estágio de planejamento sejam atingidos e que todas as partes da organização estejam trabalhando juntas para atingir esses objetivos.

Tal definição é a de

Tal definição é a de

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container