Foram encontradas 60 questões.

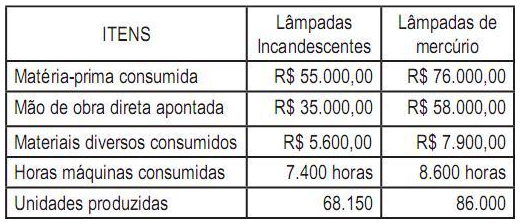

Uma indústria fabrica lâmpadas de dois tipos: incandescentes e de mercúrio. No mês de fevereiro de 2011, a indústria apresentou os seguintes dados:

Sabendo-se que os custos fixos do período montaram a R$ 88.000,00 e que a indústria costuma rateá-los aos produtos por horas máquinas, o custo de fabricação unitário de cada produto foi, em reais, respectivamente,

Sabendo-se que os custos fixos do período montaram a R$ 88.000,00 e que a indústria costuma rateá-los aos produtos por horas máquinas, o custo de fabricação unitário de cada produto foi, em reais, respectivamente,

Provas

Questão presente nas seguintes provas

Segundo a legislação societária atualizada até 2010, o critério de avaliação das contas a receber se dá pelo(s) valor(es)

Provas

Questão presente nas seguintes provas

A Comercial EEE Ltda. adquiriu mercadorias a prazo por meio da Nota Fiscal emitida pela empresa HH Ltda., no valor de R$ 60.000,00, com incidência de ICMS de 18%.

Considerando-se exclusivamente as informações acima, o valor a ser registrado na conta estoques de mercadorias da Comercial EEE Ltda. será, em reais, de

Considerando-se exclusivamente as informações acima, o valor a ser registrado na conta estoques de mercadorias da Comercial EEE Ltda. será, em reais, de

Provas

Questão presente nas seguintes provas

O Regulamento do Imposto de Renda, conhecido na prática como RIR/99, estabelece que são contribuintes do Imposto de Renda as pessoas jurídicas e as empresas individuais.

O RIR/99 determina para tais contribuintes que a base de cálculo do Imposto de Renda é o lucro real e o lucro

O RIR/99 determina para tais contribuintes que a base de cálculo do Imposto de Renda é o lucro real e o lucro

Provas

Questão presente nas seguintes provas

Admita que

• A Investida W S/A, companhia de capital fechado, não controlada por companhia aberta, sem aumentar o capital social nos dois últimos anos, dobrou seu patrimônio líquido com os lucros não distribuídos, permitidos pela legislação societária.

• A Investidora Y S/A, também de capital fechado, que manteve sua participação societária na W S/A nos últimos dois anos, não tem qualquer influência na administração da investida, mas quer continuar com o investimento, que avalia pelo método do custo.

Considerando-se exclusivamente as informações recebidas, na Investidora Y NÃO está sendo reconhecido

• A Investida W S/A, companhia de capital fechado, não controlada por companhia aberta, sem aumentar o capital social nos dois últimos anos, dobrou seu patrimônio líquido com os lucros não distribuídos, permitidos pela legislação societária.

• A Investidora Y S/A, também de capital fechado, que manteve sua participação societária na W S/A nos últimos dois anos, não tem qualquer influência na administração da investida, mas quer continuar com o investimento, que avalia pelo método do custo.

Considerando-se exclusivamente as informações recebidas, na Investidora Y NÃO está sendo reconhecido

Provas

Questão presente nas seguintes provas

Existem dois métodos distintos para as empresas apurarem o custo das mercadorias vendidas e avaliarem o estoque: o inventário periódico e o inventário permanente. Neste último, são adotados diversos sistemas ou critérios para sua elaboração.

Qual é o critério ou sistema de avaliação em que o valor do estoque final está fundamentado nas compras mais antigas?

Qual é o critério ou sistema de avaliação em que o valor do estoque final está fundamentado nas compras mais antigas?

Provas

Questão presente nas seguintes provas

Capital a integralizar corresponde à(ao)

Provas

Questão presente nas seguintes provas

A Comercial Angolana Ltda. comprou mercadorias a prazo, conforme Nota Fiscal emitida pela Moçambique Ltda., no valor de R$ 100.000,00, incidindo 18% de ICMS. Vendeu a prazo 80% dessa mercadoria, conforme Nota Fiscal no valor de R$ 112.000,00, incidindo também 18% de ICMS.

Considerando-se exclusivamente essa operação, o valor do ICMS a recolher pela Comercial Angolana será, em reais, de

Considerando-se exclusivamente essa operação, o valor do ICMS a recolher pela Comercial Angolana será, em reais, de

Provas

Questão presente nas seguintes provas

O pronunciamento técnico CPC 09 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM nº 557, de 12 de novembro de 2008, apresenta o seguinte conceito:

De forma geral é a medida da diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Tal conceito, de acordo com o CPC 09, indica o

De forma geral é a medida da diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Tal conceito, de acordo com o CPC 09, indica o

Provas

Questão presente nas seguintes provas

- Noções Básicas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Escrituração

- Amortização, Depreciação e Exaustão

A Comercial RRR S/A adquiriu uma nova máquina, para seu imobilizado, nas seguintes condições:

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container