Foram encontradas 1.426 questões.

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaCapital de Giro

- Análise de Demonstrações ContábeisDemais Tipos de Análise

Iniciando-se o processo de análise econômico-financeira de uma empresa, foram coletadas, em reais, as informações abaixo, com base no último balanço publicado.

Estoque em 31/12/X0 = 180.000,00

Estoque em 31/12/X1 = 220.000,00

Contas a Receber em 31/12/X0 = 350.000,00

Contas a Receber em 31/12/X1 = 326.000,00

Custo da Mercadoria Vendida = 900.000,00

Financiamentos de curto prazo = 550.000,00

Financiamentos de longo prazo = 850.000,00

Ativo Imobilizado = 847.000,00

Patrimônio Líquido = 660.000,00

Fornecedores = 290.000,00

A partir das informações acima, qual o valor, em reais, do capital de giro em 31/12/X1?

Estoque em 31/12/X0 = 180.000,00

Estoque em 31/12/X1 = 220.000,00

Contas a Receber em 31/12/X0 = 350.000,00

Contas a Receber em 31/12/X1 = 326.000,00

Custo da Mercadoria Vendida = 900.000,00

Financiamentos de curto prazo = 550.000,00

Financiamentos de longo prazo = 850.000,00

Ativo Imobilizado = 847.000,00

Patrimônio Líquido = 660.000,00

Fornecedores = 290.000,00

A partir das informações acima, qual o valor, em reais, do capital de giro em 31/12/X1?

Provas

Questão presente nas seguintes provas

As participações societárias adquiridas com intenção de permanência são classificadas no Ativo Não Circulante/ Investimentos.

Admita que:

• Gomes S/A, de capital fechado

- No balanço de 31 dez. 2009 tem registrado seu único investimento, feito de forma voluntária, no Ativo Não Circulante/Investimentos, pelo valor de R$ 45.000,00, correspondentes à participação de 2% nas ações da Lona S/A.

- O balanço de 30 dez. 2010 continua tendo somente aquela participação societária registrada no Ativo Não Circulante/Investimento.

- Não tem nenhuma influência na administração da Lona S/A. - Não tem qualquer intenção de vender o investimento e mantém a mesma quantidade de ações que tinha em 2009.

- Avalia o investimento pelo método do custo.

• Lona S/A, de capital fechado

- Patrimônio Líquido, em 31 dez. 2009: R$ 2.250.000,00

- Lucro auferido em 2010: R$ 500.000,00

- Dividendos propostos em 2010: R$ 400.000,00

- Não fez nenhum aumento de capital a qualquer título.

Com as informações recebidas e a boa técnica contábil, desconsiderando a possibilidade de qualquer incidência tributária, o valor deste investimento, no balanço da Gomes S/A, em 30 dez. 2010, em reais, é de

Admita que:

• Gomes S/A, de capital fechado

- No balanço de 31 dez. 2009 tem registrado seu único investimento, feito de forma voluntária, no Ativo Não Circulante/Investimentos, pelo valor de R$ 45.000,00, correspondentes à participação de 2% nas ações da Lona S/A.

- O balanço de 30 dez. 2010 continua tendo somente aquela participação societária registrada no Ativo Não Circulante/Investimento.

- Não tem nenhuma influência na administração da Lona S/A. - Não tem qualquer intenção de vender o investimento e mantém a mesma quantidade de ações que tinha em 2009.

- Avalia o investimento pelo método do custo.

• Lona S/A, de capital fechado

- Patrimônio Líquido, em 31 dez. 2009: R$ 2.250.000,00

- Lucro auferido em 2010: R$ 500.000,00

- Dividendos propostos em 2010: R$ 400.000,00

- Não fez nenhum aumento de capital a qualquer título.

Com as informações recebidas e a boa técnica contábil, desconsiderando a possibilidade de qualquer incidência tributária, o valor deste investimento, no balanço da Gomes S/A, em 30 dez. 2010, em reais, é de

Provas

Questão presente nas seguintes provas

A Carrear S/A, empresa que compra e vende automóveis novos e usados, em dezembro de 2010 realizou as seguintes operações:

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi

Provas

Questão presente nas seguintes provas

O indicador de liquidez corrente de uma empresa é a razão

Provas

Questão presente nas seguintes provas

Em 14 de fevereiro de 2011, o escritório de contabilidade Inovação Serviços Contábeis Ltda. e a Companhia Comércio CRMM S/A, ambas tributadas pelo lucro real, ajustaram a realização de um trabalho de auditoria, que será feito pela Inovação nas dependências da CRMM, pelo preço acordado de R$ 5.000,00, a ser pago em duas parcelas iguais vencíveis em 30 e 60 dias, respectivamente.

Considerando-se as determinações societárias e, principalmente, as determinações fiscais referentes à retenção do Imposto de Renda na Fonte, aplicável a esse tipo de serviço, o registro contábil dessa operação, em reais, feito pela Inovação Serviços Contábeis Ltda. está em

Considerando-se as determinações societárias e, principalmente, as determinações fiscais referentes à retenção do Imposto de Renda na Fonte, aplicável a esse tipo de serviço, o registro contábil dessa operação, em reais, feito pela Inovação Serviços Contábeis Ltda. está em

Provas

Questão presente nas seguintes provas

Em 2 de janeiro de 2008, a Companhia Norte, de capital fechado, comprou, por razões estratégicas e com intenção de permanência, um lote de 240.000 ações de um acionista da Companhia Sul, também de capital fechado. A Cia. Norte pagou R$ 672.500,00 à vista, o que a tornou coligada, por não ter qualquer influência na administração da Cia. Sul.

Nas Demonstrações Contábeis da Cia. Sul, elaboradas em 31 de dezembro de 2007, foram apuradas as seguintes informações:

Nota Explicativa nº 20 - A Cia. Sul emitiu 1.200.000 ações, todas ordinárias e de uma só classe.

PATRIMÔNIO LÍQUIDO

Capital Social R$ 3.000.000,00

Reserva Legal R$ 540.000,00

Reserva Estatutária R$ 260.000,00

Com base somente nos dados e nas informações recebidas, bem como na Lei Societária com relação ao assunto, o lançamento correto da operação feito na Cia. Norte, em reais, é

Nas Demonstrações Contábeis da Cia. Sul, elaboradas em 31 de dezembro de 2007, foram apuradas as seguintes informações:

Nota Explicativa nº 20 - A Cia. Sul emitiu 1.200.000 ações, todas ordinárias e de uma só classe.

PATRIMÔNIO LÍQUIDO

Capital Social R$ 3.000.000,00

Reserva Legal R$ 540.000,00

Reserva Estatutária R$ 260.000,00

Com base somente nos dados e nas informações recebidas, bem como na Lei Societária com relação ao assunto, o lançamento correto da operação feito na Cia. Norte, em reais, é

Provas

Questão presente nas seguintes provas

Para uma empresa inserida em uma economia inflacionária, o método de custeio, ou fluxo de custo, pode ter grande influência sobre as medidas de desempenho de lucro e ativos, como os estoques. Sendo assim, associe os métodos às características apresentadas a seguir.

As associações corretas são:

As associações corretas são:

Provas

Questão presente nas seguintes provas

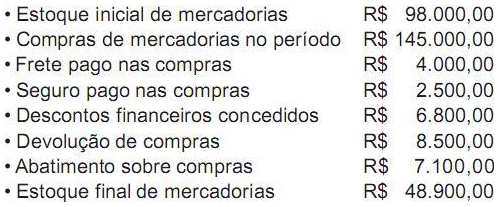

Dados extraídos da contabilidade da Comercial ENG Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o custo das mercadorias vendidas no período foi, em reais, de

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o custo das mercadorias vendidas no período foi, em reais, de

Provas

Questão presente nas seguintes provas

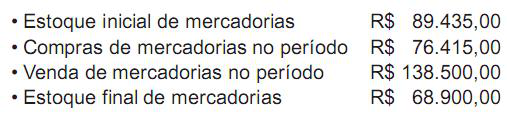

Dados extraídos da contabilidade da Comercial AAA Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de qualquer imposto, o Resultado com Mercadorias (RCM) da empresa no período foi, em reais, de

Considerando exclusivamente as informações acima, e desconsiderando a incidência de qualquer imposto, o Resultado com Mercadorias (RCM) da empresa no período foi, em reais, de

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

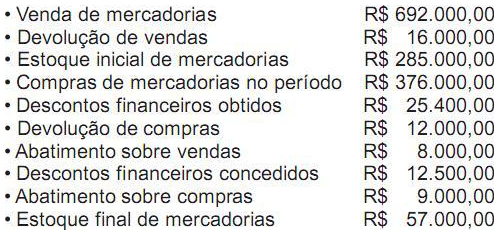

Dados extraídos das operações da Empresa OPO Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container