Foram encontradas 792 questões.

O modelo entidade-relacionamento (E-R) pode ser usado para representar de maneira eficiente e eficaz modelos de bancos de dados relacionais. Acerca do modelo E-R, julgue os itens a seguir.

Relacionamentos de muitos-para-muitos só aparecem em modelos E-R conceituais, pois, em modelos E-R de implementação (físicos), tais relacionamentos implicam a especificação de uma entidade auxiliar que permite implementar esse tipo de relacionamento.

Provas

O modelo entidade-relacionamento (E-R) pode ser usado para representar de maneira eficiente e eficaz modelos de bancos de dados relacionais. Acerca do modelo E-R, julgue os itens a seguir.

Os relacionamentos entre as entidades são indicados no modelo juntamente com o papel de cada entidade no relacionamento.

Provas

- Banco de Dados RelacionalCardinalidade de Relacionamentos

- Modelagem de DadosRelacionamentosParticipação em Relacionamentos

O modelo entidade-relacionamento (E-R) pode ser usado para representar de maneira eficiente e eficaz modelos de bancos de dados relacionais. Acerca do modelo E-R, julgue os itens a seguir.

As anotações das propriedades de cardinalidade e modalidade são feitas concomitantemente.

Provas

Acerca de patrimônio, fatos contábeis, apuração e apropriação do resultado, reservas e demonstrativos contábeis, julgue os itens abaixo.

Uma empresa que apresentar apenas um ativo total de R$ 100.000,00 e um passivo circulante de R$ 200.000,00 terá uma situação líquida patrimonial positiva.

Provas

Acerca de patrimônio, fatos contábeis, apuração e apropriação do resultado, reservas e demonstrativos contábeis, julgue os itens abaixo.

A venda à vista de uma mercadoria por R$ 100,00, cujo custo seja de R$ 50,00, é considerada um fato contábil misto.

Provas

Acerca de patrimônio, fatos contábeis, apuração e apropriação do resultado, reservas e demonstrativos contábeis, julgue os itens abaixo.

A reserva de reavaliação é debitada na sua formação, em contrapartida de créditos nas contas do ativo imobilizado.

Provas

Acerca de patrimônio, fatos contábeis, apuração e apropriação do resultado, reservas e demonstrativos contábeis, julgue os itens abaixo.

Uma empresa que tenha de depreciar um bem no valor de R$ 1.000,00 linearmente à taxa de 9% ao ano, deixando um valor residual de 10%, deverá apropriar R$ 100,00 ao longo de cada um dos dez anos.

Provas

Acerca de patrimônio, fatos contábeis, apuração e apropriação do resultado, reservas e demonstrativos contábeis, julgue os itens abaixo.

As reservas de capital não podem ser utilizadas para absorver prejuízos acumulados

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de Reserva

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

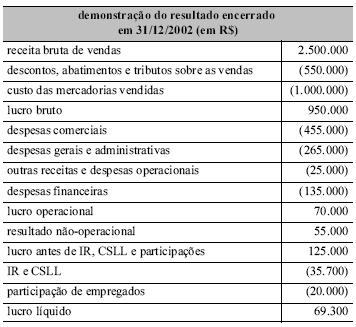

Considerando a demonstração de resultado mostrada acima, julgue os itens subseqüentes.

Não havendo outra reserva constituída ou revertida além da citada a seguir e caso sejam destinados, do lucro líquido, 5% para a reserva legal e, do lucro líquido ajustado previsto no art. n.º 202 da Lei das S.A., 25% para dividendos, estes terão um valor menor que R$ 33.000 mil.

Provas

Considerando a demonstração de resultado mostrada acima, julgue os itens subseqüentes.

Caso apenas as despesas comerciais sofressem uma redução para R$ 355.000,00 e considerando um provisão para IR e CSLL de 34% calculada consistentemente, o lucro líquido recalculado seria maior que R$ 135.000,00.

Provas

Caderno Container