Foram encontradas 1.186 questões.

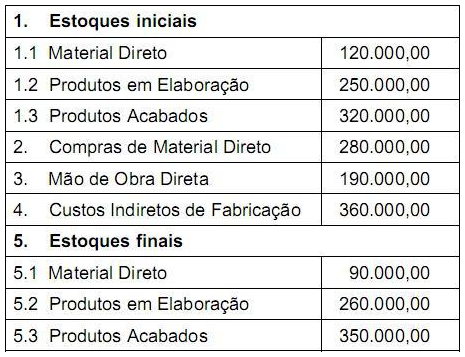

As seguintes informações foram extraídas do sistema de contabilidade de custos da Cia. Industrial Descalvado, relativas ao exercício encerrado em 31-12-2011:

Nesse exercício, o Custo dos Produtos Vendidos pela companhia foi, em R$, igual a

Nesse exercício, o Custo dos Produtos Vendidos pela companhia foi, em R$, igual a

Provas

Questão presente nas seguintes provas

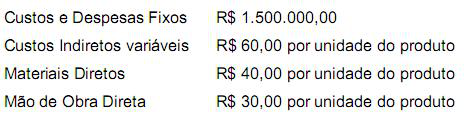

A Cia. Industrial Monte Azul do Sul iniciou suas atividades em julho de 2011 com a fabricação de 60.000 unidades do produto X. No final do mês, existiam no estoque 20.000 unidades do produto em elaboração com grau de acabamento equivalente a 50% do produto pronto. O restante da produção foi acabado e foram vendidas 32.000 unidades ao preço de R$ 300,00 cada uma. As seguintes informações adicionais foram extraídas de dados fornecidos pelo departamento de custo da referida companhia:

O Lucro Bruto da companhia no período corresponderá, se ela utilizar o custeio por absorção, em R$, a

O Lucro Bruto da companhia no período corresponderá, se ela utilizar o custeio por absorção, em R$, a

Provas

Questão presente nas seguintes provas

O sistema de custeio no qual os custos e despesas fixos são lançados diretamente em conta de resultado do exercício é denominado custeio

Provas

Questão presente nas seguintes provas

Analise

I. Ações de companhias abertas adquiridas em Bolsa de Valores sem intenção de permanência devem ser contabilizadas como investimentos temporários.

II. As contas a receber cujo vencimento se dê no curto prazo não devem ser ajustadas a valor presente, mesmo que seu valor seja relevante para a entidade.

III. Aplicações financeiras de alta liquidez e que estejam sujeitas a insignificante risco de mudança de seu valor podem ser contabilizadas como disponibilidades, já que são consideradas equivalentes de caixa.

IV. As contas a receber em moeda estrangeira devem ter seu valor atualizado pela variação da taxa de câmbio.

É correto o que consta APENAS em

I. Ações de companhias abertas adquiridas em Bolsa de Valores sem intenção de permanência devem ser contabilizadas como investimentos temporários.

II. As contas a receber cujo vencimento se dê no curto prazo não devem ser ajustadas a valor presente, mesmo que seu valor seja relevante para a entidade.

III. Aplicações financeiras de alta liquidez e que estejam sujeitas a insignificante risco de mudança de seu valor podem ser contabilizadas como disponibilidades, já que são consideradas equivalentes de caixa.

IV. As contas a receber em moeda estrangeira devem ter seu valor atualizado pela variação da taxa de câmbio.

É correto o que consta APENAS em

Provas

Questão presente nas seguintes provas

Uma empresa industrial adquiriu uma máquina no mês de março de 2011, cujo custo total de aquisição foi de R$ 720.000,00. A máquina começou a ser utilizada para fabricação dos produtos da empresa no próprio mês de aquisição e seu valor residual foi estimado em R$ 60.000,00. A vida útil estimada da máquina foi de 20 anos. O valor contábil da máquina em 31-12-2011 correspondia, em R$, a

Provas

Questão presente nas seguintes provas

A análise horizontal do Balanço Patrimonial levantado em 31-12-2011 mostrou que a conta de Clientes aumentou 40% em relação ao seu valor em 31-12-2010, que correspondeu a R$ 250.000,00. O total das vendas brutas da companhia realizadas a prazo nesse exercício foi R$ 1.080.000,00. Considerando-se o ano comercial, o prazo médio de recebimento das vendas a prazo foi, em dias, equivalente a

Provas

Questão presente nas seguintes provas

A análise vertical do Balanço Patrimonial em 31-12-2011 da Cia. Cafelândia mostrou que suas disponibilidades representavam 20% do total de seu Ativo Circulante. O índice de liquidez corrente da companhia para o mesmo exercício era de 1,5. O índice de liquidez imediata da companhia nesse exercício foi de

Provas

Questão presente nas seguintes provas

Como resultado do processo de convergência das normas brasileiras de contabilidade às internacionais:

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

A Cia. Mirassol é detentora de 60% das ações com direito a voto da Cia. Hortolândia. Essas ações correspondem a 30% do capital total da controlada. No exercício de 2011, a controlada auferiu um lucro de R$ 150.000,00. Na contabilidade da controladora, esse fato acarreta um lançamento, em R$, de

Provas

Questão presente nas seguintes provas

De acordo com o disposto na Estrutura Conceitual da Contabilidade atualmente vigente em nosso país,

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container