Foram encontradas 537 questões.

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

- Contabilidade AvançadaParticipações Societárias

Em 31/01/2016, o valor registrado no Patrimônio Líquido da empresa Refrigerantes Adocicados S.A. era R$ 90.000.000,00. Nesta data, a empresa Todas Bebidas S.A. adquiriu 70% das ações com direito a voto da Refrigerantes Adocicados S.A. e passou a controlá-la. O preço pago pela aquisição foi R$ 65.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Adocicados S.A. era, nesta mesma data, R$ 100.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o Patrimônio Líquido registrado da empresa Refrigerantes Adocicados S.A. é decorrente da avaliação a valor justo de um terreno registrado no Balanço Patrimonial da empresa.

Sabendo-se que no ano de 2016 a empresa Refrigerantes Adocicados S.A. apurou lucro líquido de R$ 10.000.000,00, o efeito total evidenciado no resultado de 2016 da empresa Todas Bebidas S.A., decorrente exclusivamente da aquisição da participação societária foi, em reais,

Provas

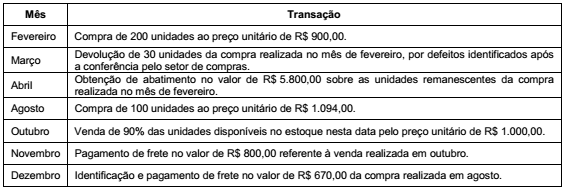

Uma empresa adota o método da média ponderada móvel para avaliação do estoque do único produto que comercializa e não incide qualquer tributo na compra e na venda. Em 02/01/2016, o estoque era composto de 400 unidades registradas pelo valor de R$ 400.000,00. As transações relacionadas com a compra e venda do produto no ano de 2016 são apresentadas abaixo, em ordem cronológica:

O saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2016 foi, em reais,

Provas

Considere:

I. O orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da Administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público.

II. O orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

Conforme estabelecido na Constituição Federal, uma das funções desses orçamentos, compatibilizados com o Plano Plurianual, é

Provas

O valor de R$ 70.000,00, empenhado pelo ordenador de despesa de tal entidade pública em 01/12/2015, foi registrado, de acordo com a tabela de eventos para o registro no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI, com o uso da classe dos eventos

Provas

Provas

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o reconhecimento inicial do software no Balanço Patrimonial da entidade foi realizado em

Provas

As seguintes informações foram extraídas do Balanço Orçamentário de uma determinada entidade pública referente ao exercício financeiro de 2016, em reais:

Além disso, as seguintes transações ocorreram no exercício financeiro de 2016:

− Recebimento de repasse de recursos financeiros no valor de R$ 200.000,00.

− Recebimento de caução depositada como garantia de contratos firmados no valor de R$ 40.000,00.

− Recebimento em doação de bens móveis no valor de R$ 80.000,00.

− Pagamento de restos a pagar processados inscritos em 31/12/2015 no valor de R$ 90.000,00.

− Pagamento de restos a pagar não processados inscritos em 31/12/2015 no valor de R$ 50.000,00.

− Baixa de material de consumo por obsolescência no valor de R$ 10.000,00.

− Devolução parcial de caução recebida como garantia de contratos firmados no valor de R$ 15.000,00.

Informação complementar:

O saldo em espécie do exercício anterior era R$ 30.000,00.

Provas

As seguintes informações foram extraídas do Balanço Orçamentário de uma determinada entidade pública referente ao exercício financeiro de 2016, em reais:

Além disso, as seguintes transações ocorreram no exercício financeiro de 2016:

− Recebimento de repasse de recursos financeiros no valor de R$ 200.000,00.

− Recebimento de caução depositada como garantia de contratos firmados no valor de R$ 40.000,00.

− Recebimento em doação de bens móveis no valor de R$ 80.000,00.

− Pagamento de restos a pagar processados inscritos em 31/12/2015 no valor de R$ 90.000,00.

− Pagamento de restos a pagar não processados inscritos em 31/12/2015 no valor de R$ 50.000,00.

− Baixa de material de consumo por obsolescência no valor de R$ 10.000,00.

− Devolução parcial de caução recebida como garantia de contratos firmados no valor de R$ 15.000,00.

Informação complementar:

O saldo em espécie do exercício anterior era R$ 30.000,00.

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o saldo em espécie para o exercício seguinte de tal entidade pública foi, em reais,

Provas

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a redução no resultado patrimonial referente ao exercício financeiro de 2016 foi, em reais,

Provas

Um contabilista da União promoveu a seguinte classificação de despesa pública:

DESPESAS DE CUSTEIO

− serviços de terceiros

− subvenções sociais

TRANSFERÊNCIAS CORRENTES

− inativos

− salário-família

DESPESAS DE CAPITAL

− juros da dívida pública

Conforme dita a Lei n° 4.320/64, essa classificação está INCORRETA, uma vez que

Provas

Caderno Container