Foram encontradas 60 questões.

Conforme o Art. 178 da Lei n.º 6.404/76, no balanço, as contas serão agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. No Ativo, as contas serão dispostas nos seguintes grupos:

Provas

Questão presente nas seguintes provas

No que se refere aos princípios de contabilidade (PC) segundo a Resolução CFC nº 1.282/10, mas especificamente sobre o Princípio do Registro pelo Valor Original, sobre a variação do custo histórico, uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos podem sofrer variações decorrentes dos seguintes fatores:

I. Atualização monetária. Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais.

II. Valor presente. É o valor pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos.

III. Valor realizável. Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada. Os passivos são mantidos pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade.

IV. Valor justo. Os ativos são mantidos pelo valor justo, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade. Os passivos são mantidos pelo valor justo, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade.

Verifica-se que está(ão) correta(s).

I. Atualização monetária. Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais.

II. Valor presente. É o valor pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos.

III. Valor realizável. Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada. Os passivos são mantidos pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade.

IV. Valor justo. Os ativos são mantidos pelo valor justo, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade. Os passivos são mantidos pelo valor justo, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade.

Verifica-se que está(ão) correta(s).

Provas

Questão presente nas seguintes provas

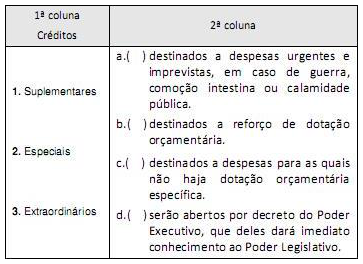

De acordo com as informações sobre os Créditos Adicionais (Suplementares, Especiais ou Extraordinários), enumere a segunda coluna de acordo com a primeira.

Assinale a opção que contém a sequência correta ao associar a segunda coluna de acordo com a primeira.Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Com base nos conceitos, classificações e estágios de receita e despesa pública, assinale a única opção falsa.

Provas

Questão presente nas seguintes provas

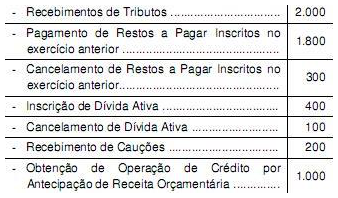

O Balanço Patrimonial de determinada entidade pública, em 31/12/2009, apresentava no Passivo Financeiro um total de $ 4.000. Durante o período de 2010, foram realizados os seguintes eventos, em $:

Efetuado os registros das operações acima, assinale a opção que indica o saldo do Passivo Financeiro no final do exercício de 2010, em $.Provas

Questão presente nas seguintes provas

A Lei Orçamentária Anual, aprovada para o exercício de 2010, fixou créditos orçamentários iniciais para despesas de diárias no valor de $ 10.000. Foram realizadas, durante o mencionado exercício, as seguintes operações relacionadas com estas despesas, em $:

Créditos Suplementares abertos................................4.000

Créditos Orçamentários Anulados .............................1.200

Despesas Empenhadas ...........................................10.800

Despesas Liquidadas ................................................6.000

Despesas do Exercício pagas ...................................4.800

Assinale a opção que indica, em 31 de dezembro de 2010, os valores referentes aos restos a pagar processados, aos restos a pagar não processados e à economia orçamentária foram, respectivamente, em $,

Créditos Suplementares abertos................................4.000

Créditos Orçamentários Anulados .............................1.200

Despesas Empenhadas ...........................................10.800

Despesas Liquidadas ................................................6.000

Despesas do Exercício pagas ...................................4.800

Assinale a opção que indica, em 31 de dezembro de 2010, os valores referentes aos restos a pagar processados, aos restos a pagar não processados e à economia orçamentária foram, respectivamente, em $,

Provas

Questão presente nas seguintes provas

Dadas as proposições

I. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público.

II. Objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações.

III. Os serviços sociais e os conselhos profissionais integram o campo de aplicação da contabilidade aplicada ao setor público.

IV. As Empresas Públicas que participam dos orçamentos fiscal e da seguridade social, ou seja, que recebem recursos para fins de custeio de pessoal e material, não seguem as normas da contabilidade pública.

observa-se que:

I. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público.

II. Objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações.

III. Os serviços sociais e os conselhos profissionais integram o campo de aplicação da contabilidade aplicada ao setor público.

IV. As Empresas Públicas que participam dos orçamentos fiscal e da seguridade social, ou seja, que recebem recursos para fins de custeio de pessoal e material, não seguem as normas da contabilidade pública.

observa-se que:

Provas

Questão presente nas seguintes provas

Em relação ao novo plano de contas aplicado ao setor público, assinale a opção falsa.

Provas

Questão presente nas seguintes provas

Na apuração do superávit financeiro, o balanço patrimonial do exercício anterior apresentava um ativo financeiro de $ 290 e um passivo financeiro de $ 160. No período, teriam sido reabertos dois créditos adicionais: um extraordinário pelo saldo de $ 48; e um especial pelo saldo de $ 60, que teria sido aberto com recurso de operação de crédito, do qual deixou de ser arrecadado no exercício anterior o valor de $ 21.

Consideradas as informações acima, assinale a opção que indica o valor máximo do crédito adicional a ser reaberto.

Consideradas as informações acima, assinale a opção que indica o valor máximo do crédito adicional a ser reaberto.

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- NBCs

- Procedimentos Contábeis Patrimoniais

- Demais Normas e Legislações

Em relação às definições sobre variações patrimoniais previstas nas normas brasileiras de contabilidade, assinale a opção falsa.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container