Foram encontradas 50 questões.

A NBC TSP 34 – Custos no Setor Público, de 18 de novembro de 2021, tem por objetivo

estabelecer diretrizes e padrões a serem observados pelas entidades do setor público na

implementação de sistemas de custos. Acerca da alocação de custos aos objetos de

custos, analise as afirmações abaixo.

I Sempre que possível e economicamente viável, a apropriação dos custos indiretos deve ser realizada antes da alocação dos custos diretos.

II A alocação de todos os custos indiretos deve ocorrer por rastreamento, com a utilização de direcionadores de custos.

III A alocação de custos indiretos deve ser dispensada quando for arbitrária e as informações geradas não atendam às características qualitativas bem como às restrições de informações de custos.

IV Os recursos consumidos devem ser atribuídos aos objetos de custos, mesmo que a entidade que se beneficie do consumo não seja a responsável pelo desembolso, parcial ou integral.

Das afirmativas, estão corretas

I Sempre que possível e economicamente viável, a apropriação dos custos indiretos deve ser realizada antes da alocação dos custos diretos.

II A alocação de todos os custos indiretos deve ocorrer por rastreamento, com a utilização de direcionadores de custos.

III A alocação de custos indiretos deve ser dispensada quando for arbitrária e as informações geradas não atendam às características qualitativas bem como às restrições de informações de custos.

IV Os recursos consumidos devem ser atribuídos aos objetos de custos, mesmo que a entidade que se beneficie do consumo não seja a responsável pelo desembolso, parcial ou integral.

Das afirmativas, estão corretas

Provas

Questão presente nas seguintes provas

O Tesouro Nacional apresenta a estrutura do Sistema Integrado de Administração Financeira do

Governo Federal (SIAFI) da seguinte forma:

O SIAFI é um sistema de informações centralizado em Brasília, ligado por teleprocessamento

aos Órgãos do Governo Federal, distribuídos no País e no exterior. Essa ligação, que é feita pela

rede de telecomunicações do SERPRO e também pela conexão a outras inúmeras redes

externas, é que garante o acesso ao sistema às 40.768 Unidades Gestoras ativas no SIAFI.

Para facilitar o trabalho de todas essas Unidades Gestoras, o SIAFI foi concebido para se

estruturar por exercícios: cada ano equivale a um sistema diferente, ou seja, a regra de

formação do nome do sistema é a sigla SIAFI acrescida do ano do sistema que se deseja

acessar: SIAFI98, SIAFI99, SIAFI2022, SIAFI2023 etc.

Por sua vez, cada sistema está organizado por subsistemas – atualmente são 17 – e estes, por

módulos. Dentro de cada módulo, estão agregadas inúmeras transações, que guardam entre si

características em comum. Nesse nível de transação, é que são, efetivamente, executadas as

diversas operações do SIAFI, desde entrada de dados até consultas.

Disponível em: https ://www.gov.br/tesouronac ional/pt-br/s iafi/his toria-e-es trutura/es trutura. Aces so em: 10 maio

2024. [Adaptado]

Provas

Questão presente nas seguintes provas

O Tesouro Nacional apresenta a estrutura do Sistema Integrado de Administração Financeira do

Governo Federal (SIAFI) da seguinte forma:

O SIAFI é um sistema de informações centralizado em Brasília, ligado por teleprocessamento

aos Órgãos do Governo Federal, distribuídos no País e no exterior. Essa ligação, que é feita pela

rede de telecomunicações do SERPRO e também pela conexão a outras inúmeras redes

externas, é que garante o acesso ao sistema às 40.768 Unidades Gestoras ativas no SIAFI.

Para facilitar o trabalho de todas essas Unidades Gestoras, o SIAFI foi concebido para se

estruturar por exercícios: cada ano equivale a um sistema diferente, ou seja, a regra de

formação do nome do sistema é a sigla SIAFI acrescida do ano do sistema que se deseja

acessar: SIAFI98, SIAFI99, SIAFI2022, SIAFI2023 etc.

Por sua vez, cada sistema está organizado por subsistemas – atualmente são 17 – e estes, por

módulos. Dentro de cada módulo, estão agregadas inúmeras transações, que guardam entre si

características em comum. Nesse nível de transação, é que são, efetivamente, executadas as

diversas operações do SIAFI, desde entrada de dados até consultas.

Disponível em: https ://www.gov.br/tesouronac ional/pt-br/s iafi/his toria-e-es trutura/es trutura. Aces so em: 10 maio

2024. [Adaptado]

Provas

Questão presente nas seguintes provas

3869368

Ano: 2024

Disciplina: Administração Financeira e Orçamentária

Banca: UFRN

Orgão: UFERSA

Disciplina: Administração Financeira e Orçamentária

Banca: UFRN

Orgão: UFERSA

Provas:

O Tesouro Nacional apresenta a estrutura do Sistema Integrado de Administração Financeira do

Governo Federal (SIAFI) da seguinte forma:

O SIAFI é um sistema de informações centralizado em Brasília, ligado por teleprocessamento

aos Órgãos do Governo Federal, distribuídos no País e no exterior. Essa ligação, que é feita pela

rede de telecomunicações do SERPRO e também pela conexão a outras inúmeras redes

externas, é que garante o acesso ao sistema às 40.768 Unidades Gestoras ativas no SIAFI.

Para facilitar o trabalho de todas essas Unidades Gestoras, o SIAFI foi concebido para se

estruturar por exercícios: cada ano equivale a um sistema diferente, ou seja, a regra de

formação do nome do sistema é a sigla SIAFI acrescida do ano do sistema que se deseja

acessar: SIAFI98, SIAFI99, SIAFI2022, SIAFI2023 etc.

Por sua vez, cada sistema está organizado por subsistemas – atualmente são 17 – e estes, por

módulos. Dentro de cada módulo, estão agregadas inúmeras transações, que guardam entre si

características em comum. Nesse nível de transação, é que são, efetivamente, executadas as

diversas operações do SIAFI, desde entrada de dados até consultas.

Disponível em: https ://www.gov.br/tesouronac ional/pt-br/s iafi/his toria-e-es trutura/es trutura. Aces so em: 10 maio

2024. [Adaptado]

Provas

Questão presente nas seguintes provas

Em notícia publicada pelo Ministério Público do Rio Grande do Norte (MPRN), no último dia 04 de

junho de 2024, foi relatado que o MPRN recomendou ao Governo do Estado do RN a adoção de

medidas para redução de despesas com pessoal, buscando a adequação dessas despesas aos

limites fixados na Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000). Dados

apresentados na recomendação demonstram que, no 1º quadrimestre de 2024, o Estado do RN

comprometeu 56,86% da sua receita corrente liquida com gastos dessa natureza.

Nessa mesma matéria, foi citado que “A recomendação aponta também o Relatório de Gestão

Fiscal, publicado pelo Tesouro Nacional, no qual o Estado do Rio Grande do Norte consta com o

maior percentual de gastos com pessoal entre todos os Estados Brasileiros. De acordo com

esses dados, o RN está mais de 5% acima do estado com segundo pior desempenho, Minas

Gerais, cujo comprometimento da receita líquida com gastos com pessoal alcançou 51,37%”.

Disponível em: https ://www.mprn.mp.br/notic ias /mprn-recomenda-ao-governo-do-es tado-adocao-de-medidas -

para-reducao-de-despesas -com-pes soal/.

Aces so em: 6 jun. 2024. [Adaptado]

Provas

Questão presente nas seguintes provas

Em notícia publicada pelo Ministério Público do Rio Grande do Norte (MPRN), no último dia 04 de

junho de 2024, foi relatado que o MPRN recomendou ao Governo do Estado do RN a adoção de

medidas para redução de despesas com pessoal, buscando a adequação dessas despesas aos

limites fixados na Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000). Dados

apresentados na recomendação demonstram que, no 1º quadrimestre de 2024, o Estado do RN

comprometeu 56,86% da sua receita corrente liquida com gastos dessa natureza.

Nessa mesma matéria, foi citado que “A recomendação aponta também o Relatório de Gestão

Fiscal, publicado pelo Tesouro Nacional, no qual o Estado do Rio Grande do Norte consta com o

maior percentual de gastos com pessoal entre todos os Estados Brasileiros. De acordo com

esses dados, o RN está mais de 5% acima do estado com segundo pior desempenho, Minas

Gerais, cujo comprometimento da receita líquida com gastos com pessoal alcançou 51,37%”.

Disponível em: https ://www.mprn.mp.br/notic ias /mprn-recomenda-ao-governo-do-es tado-adocao-de-medidas -

para-reducao-de-despesas -com-pes soal/.

Aces so em: 6 jun. 2024. [Adaptado]

Provas

Questão presente nas seguintes provas

Provas

Questão presente nas seguintes provas

Provas

Questão presente nas seguintes provas

As contas contábeis do PCASP são identificadas por códigos compostos por sete níveis de

desdobramento. Esses níveis, juntos, contêm nove dígitos, como ilustrado na imagem abaixo,

retirada do MCASP (10ª edição), que evidencia o registro contábil da compra de uma máquina.

O quarto nível de desdobramento da conta “(-) Encargos Financeiros a Apropriar – Interno”, representado pelo algarismo “8” no registro contábil apresentado, representa, na estrutura da conta contábil, o elemento

O quarto nível de desdobramento da conta “(-) Encargos Financeiros a Apropriar – Interno”, representado pelo algarismo “8” no registro contábil apresentado, representa, na estrutura da conta contábil, o elemento

Provas

Questão presente nas seguintes provas

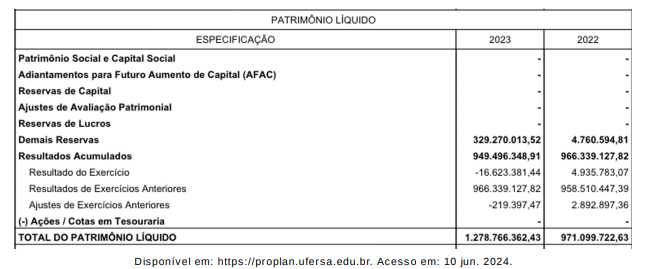

O quadro abaixo apresenta o Patrimônio Líquido (PL) da UFERSA e representa um recorte do

Balanço Patrimonial referente ao exercício findo em 31/12/2023.

Constata-se que cerca de 26% do PL da UFERSA, em 31/12/2023, se referia ao grupo denominado “Demais Reservas”. Conforme previsto pelo MCASP (10ª edição), esse grupo compreende, por exemplo, reservas

Constata-se que cerca de 26% do PL da UFERSA, em 31/12/2023, se referia ao grupo denominado “Demais Reservas”. Conforme previsto pelo MCASP (10ª edição), esse grupo compreende, por exemplo, reservas

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container