No setor privado, o papel da Consolidação das Demonstrações Contábeis (CDC) é evidenciar

a condição financeira e o resultado operacional de um grupo empresarial consolidado,

avaliando esse grupo como uma entidade única, mas composta por mais de uma empresa,

sob um controle comum. Por sua vez, no setor público, a CDC agrega os saldos de mais de

uma entidade, excluindo as transações recíprocas, de modo a disponibilizar os

macroagregados do setor público, proporcionando uma visão global do resultado. No setor

público brasileiro, a CDC pode ser realizada

Conforme define o MCASP em sua 10ª edição, “a relação entre a receita e a despesa é

fundamental para o processo orçamentário, visto que a previsão da receita dimensiona a

capacidade governamental em autorizar a despesa, entendendo a receita orçamentária

como o mecanismo de financiamento do Estado[...]” (grifo nosso). Nesse contexto,

analise as afirmações abaixo acerca da receita orçamentária.

I

São classificadas como receita orçamentária, sob as rubricas próprias, todas as

receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que

não previstas no orçamento.

II

Para fins contábeis, quanto ao impacto na situação patrimonial líquida, as receitas

orçamentárias se classificam em “efetiva” ou “não-efetiva”.

III

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado

denominam-se receitas orçamentárias, mesmo quando representem apenas entradas

compensatórias.

IV

As receitas orçamentárias pertencem ao Estado, transitam pelo patrimônio do Poder

Público e, via de regra, por força do princípio orçamentário transparência, estão

previstas na Lei Orçamentária Anual (LOA).

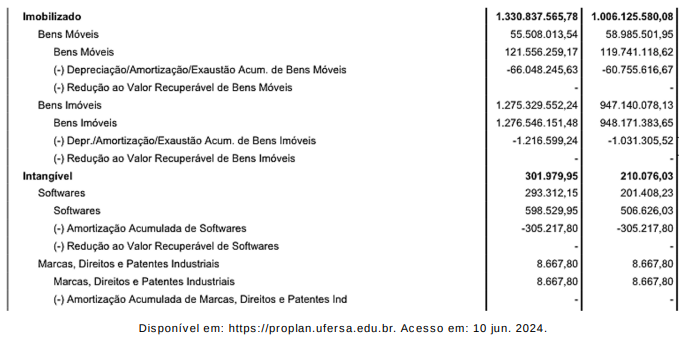

O quadro abaixo representa um recorte do Balanço Patrimonial da UFERSA, referente ao

exercício findo em 31/12/2023, no qual estão apresentados os valores dos ativos Imobilizado e

Intangível.

A partir dos dados apresentados, é possível identificar que não houve registro de redução ao

valor recuperável para nenhum item dos grupos dos ativos Imobilizado e Intangível. Para que

tivesse havido, em 2023, o registro de uma redução ao valor recuperável de um desses itens

patrimoniais seria necessário que

O MCASP define que os dispêndios e os ingressos são tipificados em orçamentários e

extraorçamentários. Segundo essa classificação, uma Operação de Crédito por Antecipação

de Receita Orçamentária e o Pagamento de Valores de Restos a Pagar são,

respectivamente, caracterizados como

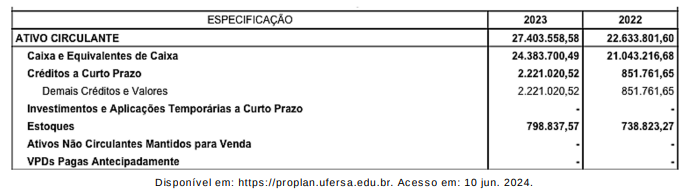

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou

a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava

danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em

31/12/2023.

Considerando que, na DFC referente ao exercício findo em 31/12/2023, a UFERSA

apresentou Fluxo de Caixa das Atividades Operacionais no valor de R$ 12.296.936,06 e

Fluxo de Caixa das Atividades de Investimento no valor de R$ 8.956.452,25, conclui-se que

o Fluxo de Caixa das Atividades de Financiamento

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou

a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava

danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em

31/12/2023.

Sob o ponto de vista do cálculo do Resultado Patrimonial, a variação patrimonial registrada

poderá implicar

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou

a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava

danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em

31/12/2023.

O fato contábil, registrado por meio do lançamento de adequação do saldo do estoque

devido à parte que foi danificada, é classificado como

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou

a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava

danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em

31/12/2023.

Conforme explica o MCASP (10ª edição), ajustar o valor de custo dos estoques para o valor

realizável líquido é prática consistente com a ideia de que os ativos não devem ser

escriturados por valores superiores àqueles que se espera obter com a venda, a troca, a

distribuição ou o uso deles. Sendo assim, para registrar o ajuste de perdas de estoques e

adequar o saldo do estoque ao valor realizável líquido, o lançamento contábil deve ser:

A NBC PG 100 (R1), de 21 de novembro de 2019, determina que o profissional da

contabilidade deve cumprir, no desenvolvimento de seu trabalho, cinco princípios éticos.

Entre os princípios éticos listados na NBC PG 100 (R1), estão

Segundo o MCASP (10ª edição), Despesas de Exercícios Anteriores são despesas cujos

fatos geradores ocorreram em exercícios precedentes àquele em que deva ocorrer o

pagamento. Para fins de identificação, elas são consideradas