Foram encontradas 500 questões.

- Linguagens e Suportes MidiáticosEquipamentos e AcessóriosCâmera (Objetivas (lentes) , Diagramas, Filtros)ISO

- Linguagens e Suportes MidiáticosProdução AudiovisualIluminaçãoLuz

Provas

Provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Provas

Provas

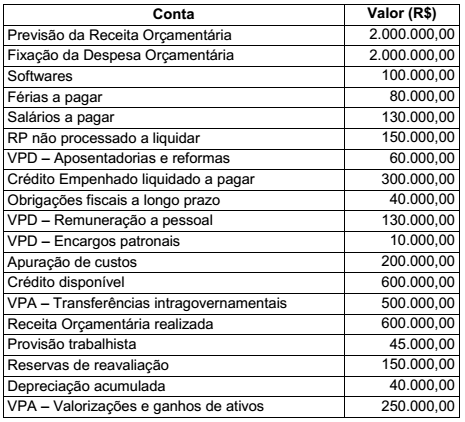

No estudo e acompanhamento de seu objeto, o patrimônio público, a Contabilidade Aplicada ao Setor Público deve evidenciar as variações patrimoniais, sejam elas independentes ou resultantes da execução orçamentária, conforme previsto na Lei nº 4.320/1964. Considere que os valores seguintes são de um balancete contábil, ainda não encerrado, de um órgão público:

Com base nessas informações, o Resultado Patrimonial do Período desse órgão público é

Provas

Provas

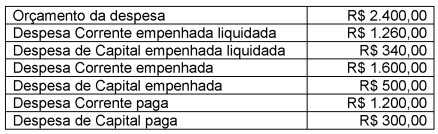

O contador da Universidade Federal do Espírito Santo precisa calcular o valor dos Restos a Pagar referentes ao período 2016. Considere as seguintes informações:

Com base nas informações acima, os valores a serem inscritos pelo contador em "Restos a pagar não processados” e em "Restos a pagar processados” são, respectivamente,

Provas

Provas

"São conceituados como o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez. É uma fonte potencial de fluxos de caixa e é reconhecida contabilmente no ativo.”

(BRASIL. Manual de Contabilidade aplicada ao Setor Público (MCASP). 7 ed. Brasília, 2017, p. 311. Disponível em:<https://tesouro.fazenda.gov.br/pt/responsabilidade-fiscal/contabilidade-publica/manuais-de-contabilidade-publica> . Acesso em: 28 set. 2017)

O texto acima descreve o conceito de

Provas

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 7ª edição), sobre os ativos intangíveis no setor público e sua respectiva amortização, analise as seguintes afirmativas:

I. A amortização de ativos intangíveis com vida útil definida deve ser iniciada a partir do momento em que o ativo estiver disponível para uso.

II. O ativo intangível com vida útil indefinida não deve ser amortizado.

III. A amortização para cada período deve ser reconhecida no resultado contra uma conta retificadora do ativo.

É CORRETO o que se afirma em

Provas

Caderno Container