Foram encontradas 50 questões.

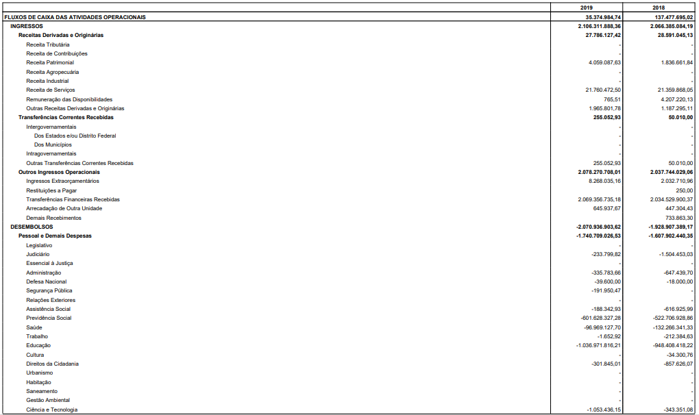

Com base nos recortes das Demonstrações Contábeis da UFRN, que estão em anexo, responda à questão.

A geração líquida de caixa e equivalentes de caixa da UFRN, quando comparados os anos de 2018 e 2019, apresentou

Provas

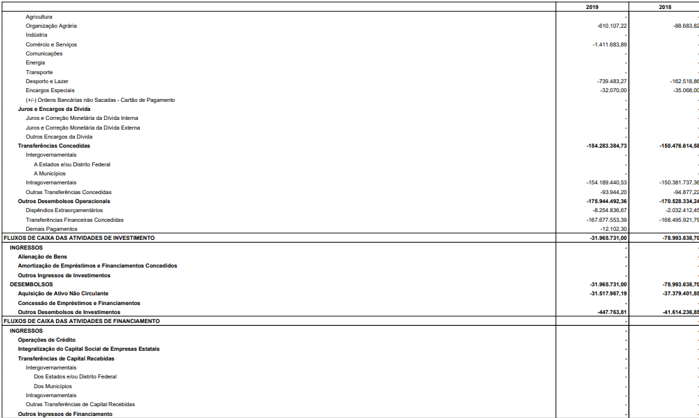

Com base nos recortes das Demonstrações Contábeis da UFRN, que estão em anexo, responda à questão.

Analisando o superávit/déficit financeiro da UFRN nos anos de 2018 e 2019, constata-se que ocorreu

Provas

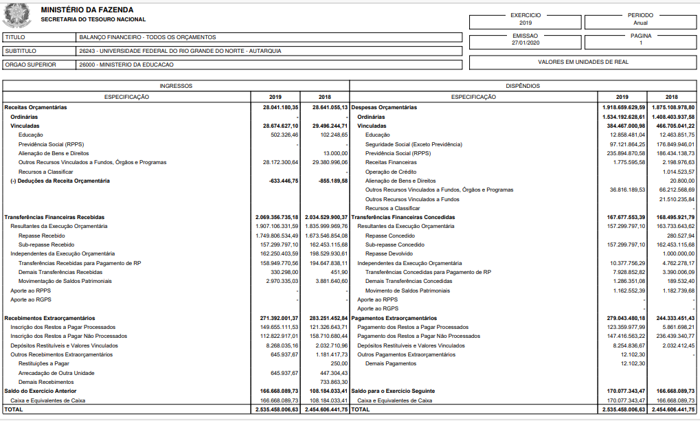

Com base nos recortes das Demonstrações Contábeis da UFRN, que estão em anexo, responda à questão.

O Resultado Patrimonial apurado em 31/12/2018 foi

Provas

Com base nos recortes das Demonstrações Contábeis da UFRN, que estão em anexo, responda à questão.

O Resultado Financeiro da UFRN apurado em 31/12/2019 foi, aproximadamente,

Provas

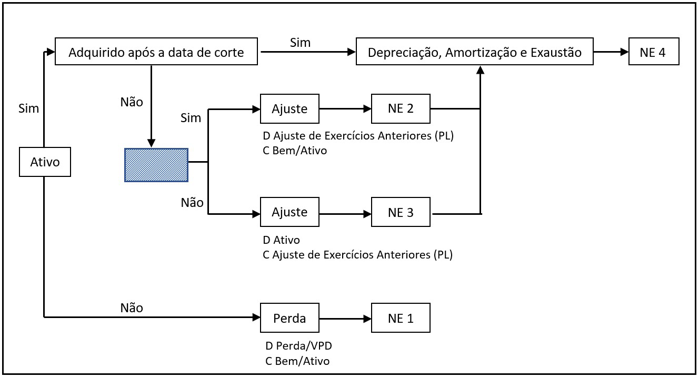

A Administração Pública, de uma forma geral, não aplicava os critérios de reconhecimento e mensuração dos ativos imobilizados e intangíveis conforme descrito no MCASP. Dessa forma, a introdução de uma data de corte fez-se necessária para identificar o início da adoção dos procedimentos de depreciação, amortização e exaustão pelo ente. O esquema a seguir descreve, passo a passo, o procedimento para iniciar a adoção desses procedimentos para a correta mensuração dos itens do ativo imobilizado e do ativo intangível.

Fonte: adaptado de MCASP ( 2018)

Nota: NE = Nota Explicativa

Para a correta implementação do procedimento, o teste a ser verificado, na etapa representada pela área hachurada, é

Provas

Notas explicativas são informações adicionais às apresentadas nos quadros das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e são consideradas parte integrante das demonstrações. Seu objetivo é facilitar a compreensão das demonstrações contábeis a seus diversos usuários. Portanto, devem ser claras, sintéticas e objetivas. O MCASP recomenda que as políticas contábeis relevantes, como as políticas de depreciação, amortização e exaustão, sejam evidenciadas em notas explicativas

Provas

Mensuração, segundo o MCASP, é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados. A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público. Entre as bases de mensuração de ativos a valores de saída previstas no MCASP, estão

Provas

A execução da despesa orçamentária pública ocorre, conforme previsto na Lei nº 4.320/1964, em três estágios: empenho, liquidação e pagamento. O tipo de empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis, denomina-se

Provas

O item 21 da NBC TSP 11 esclarece que as demonstrações contábeis podem ter nomenclaturas distintas, conforme normas específicas ou legislação aplicável, desde que evidenciem as informações de acordo com as demais NBC TSP. É o caso, por exemplo, da Demonstração do Resultado e da Demonstração de Informações Orçamentárias, as quais, em decorrência da legislação brasileira, são denominadas, respectivamente, de

Provas

Para responder às questões 34 e 35, considere as informações abaixo.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta algumas classificações de receita, como as representadas no quadro a seguir.

I | Efetivas e não efetivas |

II | Orçamentárias e extraorçamentárias |

III | Originárias e derivadas |

IV | Correntes e de capital |

A classificação das receitas que separa as disponibilidades de recursos financeiros para o erário das que representam apenas entradas compensatórias está contida no item

Provas

Caderno Container