Foram encontradas 50 questões.

O MCASP prevê bases diferentes para mensuração de ativos e de passivos. Entre as bases de mensuração previstas para os ativos, estão

Provas

A depreciação pode ser entendida como o custo ou a despesa da obsolescência de um determinado ativo. Na Demonstração das Variações Patrimoniais (DVP) da UFRN relativa ao exercício encerrado em 31/12/2019, foi evidenciada uma depreciação de cerca de R$ 40 milhões naquele ano. Numa reunião ocorrida no gabinete do Reitor em meados de junho de 2020, foi perguntado ao técnico em contabilidade quanto teria sido o valor da depreciação no ano anterior. Ao consultar sua pasta de documentos, o técnico percebeu que estava com todas as demonstrações contábeis do ano de 2019, exceto a DVP. Para não ficar sem ter como responder à pergunta, o técnico conseguiu a informação a partir de um cálculo que ele realizou utilizando informações disponíveis em outra demonstração contábil. Essa outra demonstração foi

Provas

“Caixa e Equivalentes de Caixa” é uma conta que compreende o somatório dos valores em caixa e em bancos, bem como em equivalentes de caixa. Essa conta representa recursos com livre movimentação para aplicação nas operações da entidade sem que haja restrições para seu uso imediato.

A UFRN, na elaboração de suas demonstrações contábeis anuais, evidencia essa conta no Balanço Patrimonial e, também, nas seguintes demonstrações:

Provas

Para o desenvolvimento de suas atividades, a UFRN adquire materiais de fornecedores. Em algumas situações, o fato gerador da obrigação exigível ocorre antes ou concomitante à liquidação, mas a apropriação da VPD ocorre após a liquidação, como, por exemplo, na aquisição de material de consumo que será estocado em almoxarifado para uso em momento posterior, no qual será reconhecida a despesa orçamentária. Assim, há lançamentos a serem efetuados de acordo com a natureza da informação: orçamentária, patrimonial e de controle. Nesse caso, no momento do recebimento do material e da sua consequente incorporação ao estoque, os lançamentos necessários são de natureza

Provas

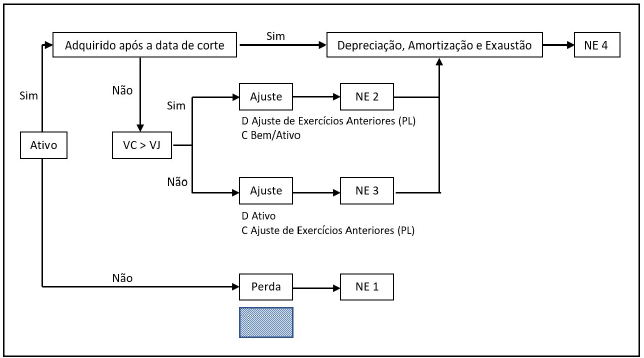

A Administração Pública, de uma forma geral, não aplicava os critérios de reconhecimento e mensuração dos ativos imobilizado e intangível, conforme descrito no MCASP. Dessa forma, a introdução de uma data de corte faz-se necessária para identificar o início da adoção dos procedimentos de depreciação, de amortização e de exaustão pelo ente. O esquema a seguir descreve, passo a passo, o procedimento para iniciar a adoção desses procedimentos para a correta mensuração dos itens do ativo imobilizado e do ativo intangível.

Fonte: adaptado de MCASP ( 2018)

Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Provas

Notas explicativas são informações adicionais às apresentadas nos quadros das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e são consideradas parte integrante das demonstrações contábeis. Seu objetivo é facilitar a compreensão dessas demonstrações a seus diversos usuários. Portanto, devem ser claras, sintéticas e objetivas. Uma das notas explicativas recomendadas pelo MCASP deve conter o procedimento adotado em relação aos restos a pagar não processados liquidados, ou seja, se o ente transfere o saldo ao final do exercício para restos a pagar processados ou se mantém o controle dos restos a pagar não processados liquidados separadamente. Essa Nota Explicativa se relaciona

Provas

Mensuração, segundo o MCASP, é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados. A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público. O MCASP prevê como possíveis bases de mensuração de passivos, a valores de entrada,

Provas

Na forma prevista na Lei nº 4.320/1964, a execução da despesa orçamentária se dá em três estágios: empenho, liquidação e pagamento. Sobre o estágio do empenho, analise as afirmativas a seguir.

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global.

II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor.

III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades.

IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas

Provas

A Lei nº 4.320/1964 dispõe sobre as demonstrações contábeis em seus artigos 101 a 106 e apresenta a estrutura para tais demonstrativos em seus anexos. Além dessa legislação, o tema é abordado também na NBC TSP 11 – Apresentação das Demonstrações Contábeis, que, em seu item 21, prevê as demonstrações constituintes do conjunto completo de demonstrações contábeis. No entanto, a NBC TSP 11 não prevê uma demonstração cuja publicação é obrigatória por força do art. 101 da Lei nº 4.320/1964. Essa demonstração é

Provas

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP(2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela etapa

Provas

Caderno Container