Foram encontradas 50 questões.

O Comitê de Pronunciamentos Contábeis (CPC) emitiu o Pronunciamento Técnico CPC 00 (R2), cujo título é “Estrutura Conceitual Para Relatório Financeiro”. No Capítulo 6 desse Pronunciamento, que trata da temática de Mensuração, são apresentados alguns conceitos relevantes de valor. Analise os conceitos apresentados abaixo.

I Valor justo é o preço que seria recebido pela venda de ativo ou que seria pago pela transferência de passivo em transação ordenada entre participantes do mercado, na data de mensuração.

II Valor em uso é o valor presente dos fluxos de caixa, ou outros benefícios econômicos, os quais a entidade espera obter do uso de ativo e de sua alienação final.

III Valor de cumprimento é o valor futuro do caixa, ou de outros recursos econômicos, os quais a entidade espera ser obrigada a transferir para cumprir a obrigação.

IV Valores atuais de ativos e passivos refletem as mudanças, desde a data de mensuração anterior, em estimativas de fluxos de caixa, e em outros fatores refletidos nesses valores atuais. Diferentemente do custo histórico, o valor atual de ativo ou passivo resulta, mesmo em parte, do preço da transação ou outro evento que deu origem ao ativo ou passivo.

Estão corretos os conceitos presentes nos itens

Provas

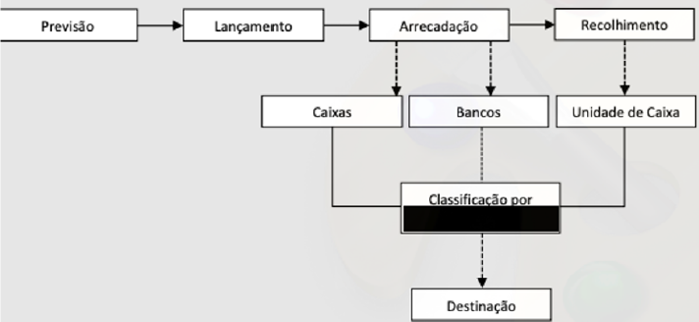

Segundo o MCASP, as etapas da receita orçamentária “seguem a ordem de ocorrência dos fenômenos econômicos, levando-se em consideração o modelo de orçamento existente no país e a tecnologia utilizada [...]”, e “a ordem sistemática inicia-se com a previsão e termina com o recolhimento”, conforme mostra a imagem abaixo.

Fonte: MCASP ( 2021) [Adaptado].

A classificação necessária para ocorrer a destinação das receitas, tarjada em preto na imagem, é feita por

Provas

A NBC TSP 03 trata de um item das DCASP que registra as obrigações presentes, derivadas de eventos passados, cujos pagamentos podem resultar, para a entidade, em saídas de recursos as quais são capazes de gerar benefícios econômicos ou potencial de serviços e têm prazo ou valor incerto. Esse item é o

Provas

Um importante componente do custo da UFRN é o seu gasto com pessoal, que tem crescido nos últimos 3 anos, conforme se observa na imagem abaixo, extraída do seu Relatório de Gestão do ano 2021.

Nesse gráfico, os valores apresentados podem ser confirmados em um dos sistemas estruturantes do governo federal, que é o sistema de abrangência nacional, criado com a missão de integrar todas as plataformas de gestão da folha de pessoal dos servidores públicos, conhecido pela sigla

Provas

A imagem abaixo foi retirada do MCASP e deve ser considerada para responder à questão. As tarjas pretas foram colocadas posteriormente.

Observa-se, no exemplo apresentado, que o comprometimento da disponibilidade por destinação de recursos (DDR) foi realizado no momento do empenho, considerando-se esse o momento

Provas

A imagem abaixo foi retirada do MCASP e deve ser considerada para responder à questão. As tarjas pretas foram colocadas posteriormente.

As naturezas da informação dos dois lançamentos do item “c” são, respectivamente,

Provas

A imagem abaixo foi retirada do MCASP e deve ser considerada para responder à questão. As tarjas pretas foram colocadas posteriormente.

As naturezas da informação dos dois lançamentos do item “b” são, respectivamente,

Provas

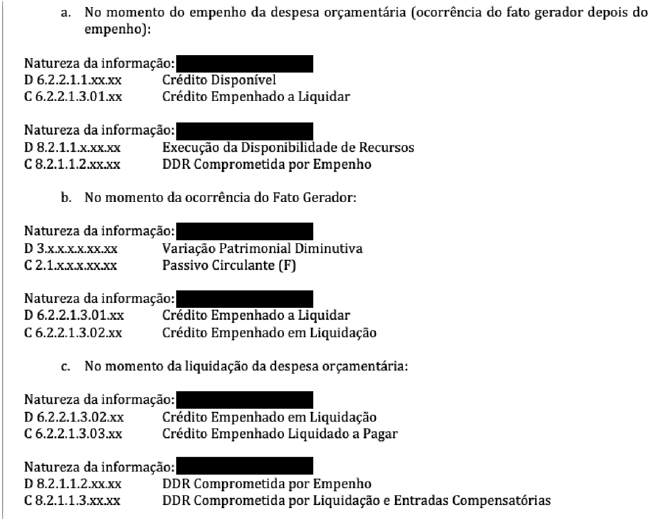

A imagem abaixo foi retirada do MCASP e deve ser considerada para responder à questão. As tarjas pretas foram colocadas posteriormente.

As naturezas da informação dos dois lançamentos do item “a” são, respectivamente,

Provas

Como destacado no Manual de Informações de Custos do Governo Federal, para atender aos novos desafios da Contabilidade Aplicada ao Setor Público, as exigências legais e a busca por eficiência, eficácia, efetividade e economicidade na aplicação dos recursos públicos, é imprescindível um sistema de custos que forneça informações úteis e fidedignas para subsidiar o processo de tomada de decisão governamental. Nesse contexto, foi concebido e desenvolvido o Sistema de Informações de Custos do Governo Federal – SIC, uma ferramenta tecnológica que tem a capacidade de integrar os principais sistemas estruturantes do Governo Federal em uma única base de dados (data warehouse – DW), armazenando e reunindo as informações de custos que permitem o apoio à tomada de decisões pelo gestor. Conforme o Manual de Informações de Custos do Governo Federal (BRASIL, 2018), os principais sistemas estruturantes, cujos dados são fonte primária para o DW, são

Provas

O Manual de Informações de Custos do Governo Federal, publicado em julho de 2018, ressalta que “Frequentemente, para associar os custos ao que se deseja mensurar (objeto de custo), é necessário adotar o que se denomina como método de custeio”. Dentre os métodos de custeio tradicionais, aplicados ao setor público, o Manual destaca:

Provas

Caderno Container