Foram encontradas 109 questões.

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Dentro do ativo do ente Federativo, a inscrição de créditos em Dívida Ativa representa um fato contábil

modificativo, pois provoca um acréscimo patrimonial ao órgão ou à entidade competente para inscrição

e um decréscimo patrimonial ao órgão ou à entidade originária do crédito.

Dentro do ativo do ente Federativo, a inscrição de créditos em Dívida Ativa representa um fato contábil

modificativo, pois provoca um acréscimo patrimonial ao órgão ou à entidade competente para inscrição

e um decréscimo patrimonial ao órgão ou à entidade originária do crédito.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E, se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

Os ajustes e as eliminações decorrentes do processo de consolidação de demonstrações contábeis

devem ser escriturados no livro diário e no livro razão da entidade pública responsável pela consolidação.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

Os ajustes e as eliminações decorrentes do processo de consolidação de demonstrações contábeis

devem ser escriturados no livro diário e no livro razão da entidade pública responsável pela consolidação.

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

De acordo com as Normas Brasileiras de Contabilidade aplicadas ao setor público, as variações

patrimoniais aumentativas e diminutivas devem ser registradas no momento da ocorrência do seu fato

gerador, independentemente do recebimento ou pagamento e da execução orçamentária.

De acordo com as Normas Brasileiras de Contabilidade aplicadas ao setor público, as variações

patrimoniais aumentativas e diminutivas devem ser registradas no momento da ocorrência do seu fato

gerador, independentemente do recebimento ou pagamento e da execução orçamentária.

Provas

Questão presente nas seguintes provas

Marque C, se a proposição é verdadeira; E, se a proposição é falsa.

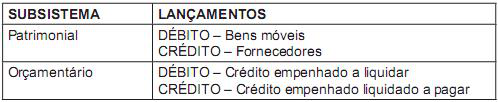

Na contabilidade pública,o registro da fase do empenho relativo à aquisição a prazo de um bem do imobilizado se dará por meio do seguinte conjunto de lançamentos contábeis:

Na contabilidade pública,o registro da fase do empenho relativo à aquisição a prazo de um bem do imobilizado se dará por meio do seguinte conjunto de lançamentos contábeis:

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- NBCs

- Procedimentos Contábeis Patrimoniais

- Demais Normas e Legislações

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

A contratação de uma operação de crédito por uma entidade do setor público representa uma variação

quantitativa, pois constitui um ingresso de receita.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

A contratação de uma operação de crédito por uma entidade do setor público representa uma variação

quantitativa, pois constitui um ingresso de receita.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Nas entidades do setor público, a Demonstração das Variações Patrimoniais destina-se à evidenciação

dos ingressos e dispêndios orçamentários e extraorçamentários, bem como dos saldos em espécie do

exercício anterior e daquele que se transfere para o exercício seguinte.

Nas entidades do setor público, a Demonstração das Variações Patrimoniais destina-se à evidenciação

dos ingressos e dispêndios orçamentários e extraorçamentários, bem como dos saldos em espécie do

exercício anterior e daquele que se transfere para o exercício seguinte.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

No caso de uma prefeitura, a contribuição para o regime de previdência dos servidores municipais

constitui uma despesa extraorçamentária.

No caso de uma prefeitura, a contribuição para o regime de previdência dos servidores municipais

constitui uma despesa extraorçamentária.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Os seguintes lançamentos tratam do registro da previsão da receita:

DÉBITO–Caixa

CRÉDITO–Crédito Tributário a Receber

DÉBITO–Receita a Realizar

CRÉDITO–Receita Realizada

Os seguintes lançamentos tratam do registro da previsão da receita:

DÉBITO–Caixa

CRÉDITO–Crédito Tributário a Receber

DÉBITO–Receita a Realizar

CRÉDITO–Receita Realizada

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

No Balanço Financeiro, os “Restos a Pagar” são evidenciados como Receita Extraorçamentária, mas

representam uma conta redutora das despesas orçamentárias apropriadas no exercício.

No Balanço Financeiro, os “Restos a Pagar” são evidenciados como Receita Extraorçamentária, mas

representam uma conta redutora das despesas orçamentárias apropriadas no exercício.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

De acordo com a Lei nº 4.320/64, as entidades do setor público devem elaborar as seguintes demonstrações contábeis: Balanço Patrimonial, Balanço Orçamentário, Balanço Financeiro, Demonstração das Variações Patrimoniais, Demonstração dos Fluxos de Caixa, Demonstração do Resultado Econômico e Demonstração das Mutações do Patrimônio Líquido.

De acordo com a Lei nº 4.320/64, as entidades do setor público devem elaborar as seguintes demonstrações contábeis: Balanço Patrimonial, Balanço Orçamentário, Balanço Financeiro, Demonstração das Variações Patrimoniais, Demonstração dos Fluxos de Caixa, Demonstração do Resultado Econômico e Demonstração das Mutações do Patrimônio Líquido.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container