Foram encontradas 109 questões.

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Nas entidades do setor público, a contabilidade deve obedecer às normas de contabilidade, além

de observar as seguintes regras:

A demonstração das variações patrimoniais dará destaque à origem e à aplicação dos recursos provenientes da alienação de ativos.

Nas entidades do setor público, a contabilidade deve obedecer às normas de contabilidade, além

de observar as seguintes regras:

A demonstração das variações patrimoniais dará destaque à origem e à aplicação dos recursos provenientes da alienação de ativos.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

As transações em moeda estrangeira realizadas pelas entidades do setor público devem ser convertidas em moeda nacional, aplicando a taxa de câmbio oficial vigente na data de divulgação do balanço patrimonial do exercício financeiro em que tais transações ocorreram.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

As transações em moeda estrangeira realizadas pelas entidades do setor público devem ser convertidas em moeda nacional, aplicando a taxa de câmbio oficial vigente na data de divulgação do balanço patrimonial do exercício financeiro em que tais transações ocorreram.

Provas

Questão presente nas seguintes provas

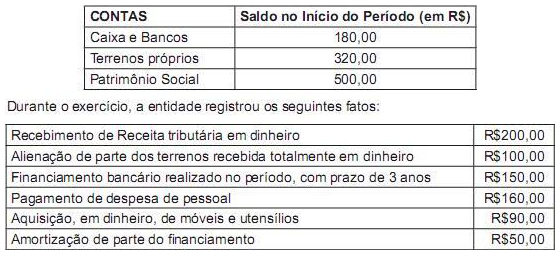

Considere os seguintes saldos iniciais extraídos da contabilidade de uma entidade públicarelativosaumdeterminadoexercíciofinanceiro:

Com base apenas nas informações disponíveis, é correto afirmar:No final do período, a Demonstração das Variações Patrimoniais da entidade evidenciará um resultado

econômico positivo de R$40,00.

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

O cancelamento de despesas inscritas em Restos a Pagar consiste na baixa de obrigações constituídas

em exercícios anteriores e funciona como uma recuperação de receita. Sendo assim, de acordo com

a Lei nº 4.320/64, os recursos originados desse cancelamento podem ser reconhecidos como receita

orçamentária.

O cancelamento de despesas inscritas em Restos a Pagar consiste na baixa de obrigações constituídas

em exercícios anteriores e funciona como uma recuperação de receita. Sendo assim, de acordo com

a Lei nº 4.320/64, os recursos originados desse cancelamento podem ser reconhecidos como receita

orçamentária.

Provas

Questão presente nas seguintes provas

Nofnalde20X2,umaentidadepúblicaapresentouoseguinteBalançoPatrimonial,deacordocomaLei4.320/64:

Marque C,se a proposição é verdadeira; E,se a proposição é falsa. De acordo com o Balanço apresentado, a entidade apurou um superávit financeiro de R$60,00.

Provas

Questão presente nas seguintes provas

Considere os seguintes saldos iniciais extraídos da contabilidade de uma entidade públicarelativosaumdeterminadoexercíciofinanceiro:

Com base apenas nas informações disponíveis, é correto afirmar:No final do período, o total da dívida fundada da entidade será de R$150,00.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

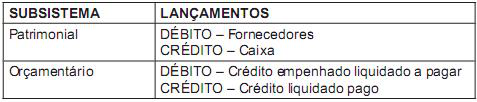

O conjunto de lançamentos a seguir se refere ao registro do pagamento de uma despesa orçamentária:

O conjunto de lançamentos a seguir se refere ao registro do pagamento de uma despesa orçamentária:

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

É proibida a divulgação de contas retificadoras no Balanço Patrimonial das entidades do setor público.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

É proibida a divulgação de contas retificadoras no Balanço Patrimonial das entidades do setor público.

Provas

Questão presente nas seguintes provas

Considere os seguintes saldos iniciais extraídos da contabilidade de uma entidade públicarelativosaumdeterminadoexercíciofinanceiro:

Com base apenas nas informações disponíveis, é correto afirmar:À luz do enfoque orçamentário e financeiro da contabilidade pública derivado da Lei nº 4.320/64, o

Balanço Financeiro da entidade evidenciará um resultado financeiro de R$630,00 positivo no final do

período.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

O lançamento a seguir refere-se ao registro de arrecadação de receita corrente:

DÉBITO – Tributos a Receber

CRÉDITO – Variação Patrimonial aumentativa

O lançamento a seguir refere-se ao registro de arrecadação de receita corrente:

DÉBITO – Tributos a Receber

CRÉDITO – Variação Patrimonial aumentativa

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container