Foram encontradas 50 questões.

A Lei Complementar nº 101/2000 estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências.

A respeito das Transferências Voluntárias e da Destinação de Recursos Públicos para o Setor Privado, assinale a alternativa correta.

A respeito das Transferências Voluntárias e da Destinação de Recursos Públicos para o Setor Privado, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

A respeito das leis do Plano Plurianual (PPA), das

Diretrizes Orçamentárias (LDO) e do Orçamento Anual (LOA), que tratam dos Instrumentos de

Planejamento e Orçamento, considere as afirmativas a seguir.

I → A LOA é um instrumento de planejamento de curto prazo que contempla todas as ações do governo, e que não se relaciona com o PPA e a LDO.

II → A LDO deve ser elaborada anualmente e serve como um instrumento de ajuste entre o PPA e a LOA, e que assegura que o orçamento anual esteja alinhado às diretrizes de longo prazo.

III → O PPA é elaborado pelo Executivo e submetido ao Legislativo sem a necessidade de aprovação, pois serve como um documento de orientação para as políticas públicas.

Está(ão) correta(s)

I → A LOA é um instrumento de planejamento de curto prazo que contempla todas as ações do governo, e que não se relaciona com o PPA e a LDO.

II → A LDO deve ser elaborada anualmente e serve como um instrumento de ajuste entre o PPA e a LOA, e que assegura que o orçamento anual esteja alinhado às diretrizes de longo prazo.

III → O PPA é elaborado pelo Executivo e submetido ao Legislativo sem a necessidade de aprovação, pois serve como um documento de orientação para as políticas públicas.

Está(ão) correta(s)

Provas

Questão presente nas seguintes provas

Com base no Manual de Contabilidade Aplicada ao Setor Público, a sequência correta das etapas da

Receita Pública Orçamentária é

Provas

Questão presente nas seguintes provas

- Escrituração ContábilLançamento e Registro Contábil

- Sistema Contábil

- NBCsNBC TSP 3: Provisões, Passivos e Ativos Contingentes

- Procedimentos Contábeis Patrimoniais

Na contabilidade pública, quando os elementos

do ativo imobilizado tiverem vida útil econômica

limitada, eles ficam sujeitos à depreciação sistemática durante o período em que o bem está

disponível para uso.

Considere os registros contábeis de depreciação

específicos da contabilidade pública a seguir.

1 – Na apropriação Mensal:

D 3.3.3.x.x.xx.xx Depreciação, Amortização e Exaustão

C 1.2.3.8.x.xx.xx (-) Depreciação, Exaustão e Amortização Acumuladas

2 – Quando da alienação, na apuração do valor líquido contábil do bem:

D 1.2.3.8.x.xx.xx (-) Depreciação Acumulada

C 1.2.3.1.x.xx.xx Bens Móveis

3 – No registro do desreconhecimento por alienação, com valor de venda acima do valor contábil:

D 1.1.1.1.x.xx.xx Caixa ou Equivalentes de Caixa

C 1.2.3.1.x.xx.xx Bens Móveis

C 4.6.2.2.x.xx.xx Ganho com a Alienação de Imobilizado

4 – No registro do desreconhecimento por alienação, com valor de venda abaixo do valor contábil:

D 1.1.1.1.x.xx.xx Caixa ou Equivalentes de Caixa

D 3.6.2.2.x.xx.xx Perdas com Alienação de Imobilizado

C 1.2.3.1.x.xx.xx Bens Móveis

Em relação aos quatro registros, considere as afirmações a seguir.

I → O Item 1 representa o registro de variação patrimonial qualitativa.

II → O Item 2 representa o registro de variação patrimonial aumentativa.

III → O Item 3 representa o registro de variação patrimonial aumentativa.

IV → O Item 4 representa o registro de variação patrimonial diminutiva.

Estão corretas

1 – Na apropriação Mensal:

D 3.3.3.x.x.xx.xx Depreciação, Amortização e Exaustão

C 1.2.3.8.x.xx.xx (-) Depreciação, Exaustão e Amortização Acumuladas

2 – Quando da alienação, na apuração do valor líquido contábil do bem:

D 1.2.3.8.x.xx.xx (-) Depreciação Acumulada

C 1.2.3.1.x.xx.xx Bens Móveis

3 – No registro do desreconhecimento por alienação, com valor de venda acima do valor contábil:

D 1.1.1.1.x.xx.xx Caixa ou Equivalentes de Caixa

C 1.2.3.1.x.xx.xx Bens Móveis

C 4.6.2.2.x.xx.xx Ganho com a Alienação de Imobilizado

4 – No registro do desreconhecimento por alienação, com valor de venda abaixo do valor contábil:

D 1.1.1.1.x.xx.xx Caixa ou Equivalentes de Caixa

D 3.6.2.2.x.xx.xx Perdas com Alienação de Imobilizado

C 1.2.3.1.x.xx.xx Bens Móveis

Em relação aos quatro registros, considere as afirmações a seguir.

I → O Item 1 representa o registro de variação patrimonial qualitativa.

II → O Item 2 representa o registro de variação patrimonial aumentativa.

III → O Item 3 representa o registro de variação patrimonial aumentativa.

IV → O Item 4 representa o registro de variação patrimonial diminutiva.

Estão corretas

Provas

Questão presente nas seguintes provas

Em relação às Demonstrações Contábeis, considere

as afirmativas a seguir.

I → O Balanço Patrimonial tem a finalidade de apresentar a situação financeira e patrimonial da entidade em determinada data.

II → A Demonstração do Resultado do Exercício apresenta o lucro ou o prejuízo líquido e por ação de um período, e detalha de forma dedutiva as receitas, as despesas, os ganhos e as perdas, com impostos e participações de não acionistas deduzidos do seu resultado final.

III → A Demonstração das Mutações do Patrimônio Líquido evidencia a mutação do patrimônio líquido em termos globais e em relação à transferências internas, e demonstra a formação detalhada e a destinação do resultado (Conta de Lucros ou Prejuízos Acumulados).

IV → A Demonstração dos Fluxos de Caixa demonstra como ocorreram as movimentações das disponibilidades de um período e que evidencia os fluxos de entrada e saída, dividos em três grupos: o do capital circulante líquido, a das atividades de financiamento e a das atividades de investimento.

Estão corretas

I → O Balanço Patrimonial tem a finalidade de apresentar a situação financeira e patrimonial da entidade em determinada data.

II → A Demonstração do Resultado do Exercício apresenta o lucro ou o prejuízo líquido e por ação de um período, e detalha de forma dedutiva as receitas, as despesas, os ganhos e as perdas, com impostos e participações de não acionistas deduzidos do seu resultado final.

III → A Demonstração das Mutações do Patrimônio Líquido evidencia a mutação do patrimônio líquido em termos globais e em relação à transferências internas, e demonstra a formação detalhada e a destinação do resultado (Conta de Lucros ou Prejuízos Acumulados).

IV → A Demonstração dos Fluxos de Caixa demonstra como ocorreram as movimentações das disponibilidades de um período e que evidencia os fluxos de entrada e saída, dividos em três grupos: o do capital circulante líquido, a das atividades de financiamento e a das atividades de investimento.

Estão corretas

Provas

Questão presente nas seguintes provas

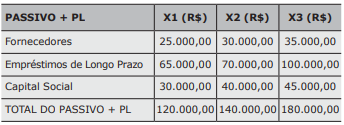

Observe as seguintes informações do Balanço

Patrimonial dos anos X1, X2 e X3 da empresa

Alpha Ltda.

Fonte: Elaborador

Fonte:Elaborador

Com base nas informações das tabelas, considere as afirmativas referentes ao período X3.

I → A Análise Horizontal Encadeada mostra uma evolução de 50% dos Bens do Imobilizado.

II → A Análise Horizontal Anual mostra um aumento na ordem de 50% nos Estoques.

III → A Análise Vertical evidencia que o Capital Próprio passou de 25% para 30% em 2 anos.

Está(ão) correta(s)

Fonte: Elaborador

Fonte:Elaborador

Com base nas informações das tabelas, considere as afirmativas referentes ao período X3.

I → A Análise Horizontal Encadeada mostra uma evolução de 50% dos Bens do Imobilizado.

II → A Análise Horizontal Anual mostra um aumento na ordem de 50% nos Estoques.

III → A Análise Vertical evidencia que o Capital Próprio passou de 25% para 30% em 2 anos.

Está(ão) correta(s)

Provas

Questão presente nas seguintes provas

A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas

Entidades do Setor Público (Estrutura Conceitual)

estabelece os conceitos que devem ser aplicados

no desenvolvimento das demais Normas Brasileiras

de Contabilidade Aplicadas ao Setor Público (NBCs

TSP) do Conselho Federal de Contabilidade (CFC)

destinados às entidades do setor público.

Com relação às características qualitativas, é correto afirmar que

Com relação às características qualitativas, é correto afirmar que

Provas

Questão presente nas seguintes provas

Considere a existência de duas empresas, A e B, e

que a empresa A é controladora da empresa B. Em

determinado período, a controladora A vendeu para

a controlada B mercadorias ao preço de R$ 1.000,00

que haviam lhe custado R$ 800,00 quando de sua

aquisição de terceiros. Nesse mesmo período, a empresa controlada B vendeu para terceiros 25% dessas mercadorias pelo preço de R$ 350,00.

Com relação à Consolidação das Demonstrações Contábeis, é INCORRETO afirmar que

Com relação à Consolidação das Demonstrações Contábeis, é INCORRETO afirmar que

Provas

Questão presente nas seguintes provas

Em relação à Escrituração e Consolidação das Contas Públicas, considere as afirmativas a seguir.

I → A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou a despesa obrigatória fiquem identificados e escriturados de forma individualizada.

II → A despesa e a assunção de compromisso serão registradas segundo o regime de caixa, apurando, em caráter complementar, o resultado dos fluxos financeiros pelo regime de competência.

III → As demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive empresa estatal dependente.

IV → As operações de crédito, as inscrições em Restos a Pagar e as demais formas de financiamento ou assunção de compromissos junto a terceiros, deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Está(ão) correta(s)

I → A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou a despesa obrigatória fiquem identificados e escriturados de forma individualizada.

II → A despesa e a assunção de compromisso serão registradas segundo o regime de caixa, apurando, em caráter complementar, o resultado dos fluxos financeiros pelo regime de competência.

III → As demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive empresa estatal dependente.

IV → As operações de crédito, as inscrições em Restos a Pagar e as demais formas de financiamento ou assunção de compromissos junto a terceiros, deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Está(ão) correta(s)

Provas

Questão presente nas seguintes provas

As Normas Brasileiras de Contabilidade Aplicadas

ao Setor Público, especificamente a NBC T 16.11

(Sistema de Informação de Custos do Setor Público)

traz algumas terminologias específicas do tema.

Entre essas definições, o custo que “não é influenciado pelas atividades desenvolvidas, mantendo seu valor constante em intervalo relevante das atividades desenvolvidas pela entidade” é chamado de

Entre essas definições, o custo que “não é influenciado pelas atividades desenvolvidas, mantendo seu valor constante em intervalo relevante das atividades desenvolvidas pela entidade” é chamado de

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container