Foram encontradas 6.867 questões.

Métodos de Custeio são ferramentas que auxiliam no cálculo do quanto é gasto para fazer uma determinada mercadoria. Para a gestão estratégica, tem-se diferentes tipos de métodos de custeio. A partir da análise metódica do processo das atividades da empresa é definido qual o melhor método a seguir, que disponibilizará dados mais reais e precisos para as tomadas de decisões, como por exemplo a precificação. Sobre as possíveis formas de custeio, assinale a alternativa CORRETA.

Provas

A empresa XWZ tem os seguintes dados, com uma produção de 2.500 unidades:

| Custo Fixos Totais | R$ 800.000,00 |

| Custo Variável Total | R$ 750.000,00 |

| Receita Unitária | R$ 700,00 |

Com base nos dados fornecidos, a quantidade de produto e o valor da receita total para alcançar o ponto de equilíbrio contábil são, respectivamente:

Provas

Considere os seguintes dados de uma empresa fictícia:

Informações:

| Custo Fixo | R$ 2.000.000,00 |

| Custo Variável Unitário | R$ 500,00 |

| Receita Unitária | R$ 1.500,00 |

Assinale a alternativa CORRETA.

Provas

Analise as partes que seguem: O custeio por absorção é um método derivado da aplicação dos princípios de contabilidade (1ª parte). Consiste na apropriação de todos os custos de produção aos bens elaborados, e todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos (2ª parte) É ainda adotado pela Contabilidade Financeira e, portanto, válido tanto para fins de Balanço Patrimonial e Demonstração de Resultados (3ª parte).

Das partes, pode-se afirmar que está(ão) CORRETA(S):

Provas

Disciplina: Contabilidade de Custos

Banca: Avança SP

Orgão: Câm. Embu-Guaçu-SP

Provas

A empresa Aços Planos S/A produz dois produtos em um único departamento e utiliza o método de Custeio por Absorção para apuração do custo de produção e avaliação dos estoques. Para apuração do custo de produção do mês de dezembro de 2021, foram apuradas as seguintes informações:

| Aços Planos S/A – Dezembro / 2021 | ||

| Descrição | Produtos | |

| A | B | |

| Mão de obra direta | R$ 10,00 / unidade | R$ 15,00 / unidade |

| Matéria-prima | R$ 20,00 / unidade | R$ 25,00 / unidade |

| Quantidade produzida | 1.500 | 3.000 |

| Depreciação das máquinas | R$ 40.000,00 | R$ 60.000,00 |

| Custo total das embalagens | R$ 7.500,00 | R$ 22.500,00 |

| Aços Planos S/A – Dezembro/2021 | ||

| Rateio – Custos indiretos de fabricação | Produtos | |

| A | B | |

| Aluguel da fábrica | R$ 3.000,00 | R$ 6.000,00 |

| Energia elétrica | R$ 3.000,00 | R$ 9.000,00 |

Os custos indiretos de fabricação do mês de dezembro/2021 foram devidamente rateados (alocados) aos produtos. Com base nessas informações e, ainda, considerando que não havia saldos iniciais e finais de produtos em elaboração no mês de dezembro/2021, os custos de produção dos produtos A e B foram, respectivamente:

Provas

Determinada empresa industrial, que produz dois tipos de produtos: chinelo azul e chinelo amarelo, está estruturada em três departamentos: Alfa, Beta e Gama. O departamento Gama não possui vínculo direto com a fabricação dos dois produtos, mas presta serviço aos outros dois departamentos. A empresa apresentou as seguintes informações:

| Departamento | Gasto por Departamento (R$) |

| Alfa | 3.000,00 |

| Beta | 4.000,00 |

| Gama | 9.000,00 |

| Departamento | % de horas de trabalho – chinelo azul | % de horas de trabalho – chinelo amarelo |

| Alfa | 60% | 40% |

| Beta | 40% | 60% |

| Departamento | Quantitativo de serviços prestados pelo departamento Gama |

| Alfa | 200 |

| Beta | 100 |

Considerando as informações disponibilizadas, assinale os custos a serem alocados à produção de chinelo azul e chinelo amarelo, respectivamente, empregando o critério do método de Custeio Baseado em Atividades (ABC) para rateio de custos indiretos.

Provas

As informações seguintes foram coletadas na gerência de custos da Indústria A e se referem aos dados de produção e venda dos produtos Z e W no mês de fevereiro de 2022.

| Itens | Custos Diretos de Produção Variáveis / Total no mês | |

| Z | W | |

| • Mão de obra | R$ 20.000,00 | R$ 30.000,00 |

| • Matéria-prima consumida | R$ 28.000,00 | R$ 42.000,00 |

| TOTAL: | R$ 48.000,00 | R$ 72.000,00 |

| Itens | Custos Indiretos de Produção Fixos / Total no mês |

| • Manutenção de instalações fabris | R$ 18.000,00 |

| • Outros custos indiretos | R$ 37.000,00 |

| TOTAL: | R$ 55.000,00 |

| Produtos | Produção Total (kg) | Preço de Venda por kg | Receita de Vendas |

| • Produto Z | 20.000 | R$ 2,40 | R$ 48.000,00 |

| • Produto W | 30.000 | R$ 0,80 | R$ 24.000,00 |

Informações adicionais:

• A produção total de Z e W foi completamente vendida no mês;

• A indústria produz somente os produtos Z e W e trabalhou com sua capacidade normal de produção; e,

• A indústria utiliza os custos totais com mão de obra direta como critério de rateio dos custos indiretos da produção.

Considerando única e exclusivamente as informações disponibilizadas e empregando o sistema de custeio por absorção, assinale o Resultado Bruto apurado pela indústria com a venda de toda a produção de Z e W no mês de fevereiro de 2022.

Provas

Uma pequena indústria fabrica somente três produtos: produto A, produto B e produto C. Apesar de serem produtos distintos, eles têm em sua composição a matéria-prima X. O custo da matéria-prima X é de R$ 2,00 por kg e, no mês de fevereiro de 2022, o consumo dessa matéria-prima para produzir cada um dos produtos foi:

• Produto A → 6 kg de matéria-prima por unidade produzida.

• Produto B → 2 kg de matéria-prima por unidade produzida.

• Produto C → 8 kg de matéria-prima por unidade produzida.

Outras informações levantadas em fevereiro de 2022:

• A pequena indústria produziu 1.000 unidades de cada produto e trabalhou com sua capacidade normal de produção;

• O total dos Custos Fixos Indiretos de fabricação foi de R$ 43.000,00. Esse valor foi assim rateado entre os produtos: 30% para o Produto A, 35% para o Produto B e 35% para o Produto C; e,

• O Custo Total da mão de obra direta para fabricação dos três produtos foi de R$ 40.000,00. Esse valor foi assim distribuído aos produtos: 25% para o Produto A, 30% para o Produto B e 45% para o Produto C.

Considerando única e exclusivamente as informações disponibilizadas, assinale a alternativa que evidencia o custo unitário de cada unidade do produto A, produto B e produto C, respectivamente.

Provas

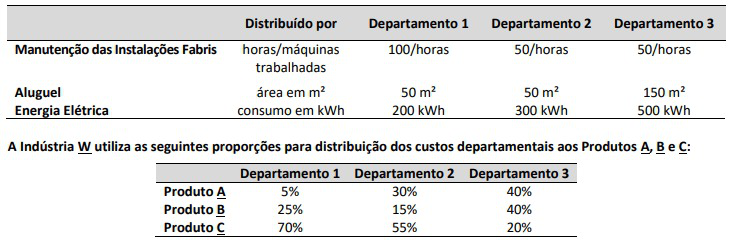

A Indústria W produz somente os produtos A, B e C e trabalhou com sua capacidade normal de produção. As informações seguintes foram coletadas na gerência de custos da Indústria W e se referem aos dados de produção dos produtos A, B e C no mês de abril/2022.

| Custos Diretos de Produção Variáveis / Total no mês | ||

| Mão de Obra | Matéria-Prima | |

| Produto A | R$ 15.000,00 | R$ 6.000,00 |

| Produto B | R$ 17.000,00 | R$ 21.000,00 |

| Produto C | R$ 42.000,00 | R$ 58.000,00 |

| Custos Indiretos de Produção Fixos / Total no mês | |

| Manutenção das Instalações Fabris | R$ 20.000,00 |

| Aluguel | R$ 15.000,00 |

| Energia Elétrica | R$ 25.000,00 |

Todo o processo de produção dos produtos A, B e C passa por três departamentos existentes na Indústria W. A indústria utiliza o critério de departamentalização para alocação dos Custos Indiretos de Produção Fixos a esses produtos e tais custos são assim distribuídos por departamento:

Considerando única e exclusivamente as informações apresentadas, assinale a alternativa que evidencia, respectivamente, o custo total para produzir 1.000 unidades de cada um dos produtos A, B e C no mês de abril/2022.

Provas

Caderno Container