A companhia Azzurra fabrica dois tipos de camisas masculinas e utiliza, no mesmo estabelecimento, duas linhas de produção distintas. A administração da companhia está sediada em endereço distinto da fábrica. Em determinado período a companhia teve os seguintes gastos:

Gasto

Valor (R$)

Comissão dos vendedores

3.000

Salário do contador da companhia

4.000

Botões e linhas aplicados em cada uma das camisas

11.000

Juros sobre os pagamentos em atraso de compras de fornecedores

1.000

Energia elétrica da fábrica (não há medidor separado por linha de produção)

5.000

Salário do supervisor da fábrica

8.000

Tecidos aplicados em cada uma das camisas

28.000

Aluguel da fábrica

12.000

Desconto concedido a clientes em razão do pagamento antecipado de vendas a prazo

2.000

Propaganda

6.000

Com base os gastos apresentados, o valor dos custos diretos é de:

O gasto relativo ao bem ou serviço utilizado na produção de outros bens, ou serviços, que é relacionado diretamente à produção ou à atividade-fim de uma entidade, como, por exemplo, o gasto com a compra de matéria-prima, o pagamento de salários e com a energia elétrica da produção, é classificado pela contabilidade como:

Uma firma, preocupada apenas com o custo marginal do seu produto oferecido no mercado internacional, deve adotar como estratégia de fixação de preços o

Uma empresa pretendia estimar o volume de custos

indiretos de fabricação (CIF) ao início do exercício, com vistas

a apropriá-los aos produtos acabados à medida que eles eram

produzidos e vendidos no decorrer do ano. Assim, ela

estimava um CIF total de R$ 1.000.000 para o período, com

base em dados históricos. Ao final do exercício, constatou-se

que os CIFs reais importaram em R$ 950.000, tendo sido

vendida 75% da produção do período e ativada nos estoques

25% da produção.

Nessa situação hipotética, o contador deve, ao final do

exercício,

Assinale a alternativa que apresenta o nome da metodologia

de custeio que procura reduzir as distorções provocadas pelo

rateio arbitrário dos custos indiretos, por meio da utilização

de direcionadores de custos.

Uma empresa do ramo de fabricação de aeronaves e

embarcações navais trabalha somente mediante

encomendas de clientes específicos, contratando apenas os

fatores de produção necessários para a fabricação de cada

unidade.

No tipo de atividade apresentado nessa situação hipotética,

em que o produto final não é produzido a fim de ser estocado,

prevalece o conceito de produção

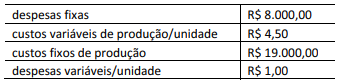

A Andrômeda Ltda. produz e vende chapas de metal.

Em 2021, ela vendeu, a um valor bruto unitário de R$ 10,

todas as 10.000 unidades de chapa produzidas. No mês de

dezembro de 2021, a estrutura de custos da empresa foi a

seguinte.

Adotando-se o método do custeio por absorção na

apropriação de seus custos de produção, conclui-se que

A Andrômeda Ltda. produz e vende chapas de metal.

Em 2021, ela vendeu, a um valor bruto unitário de R$ 10,

todas as 10.000 unidades de chapa produzidas. No mês de

dezembro de 2021, a estrutura de custos da empresa foi a

seguinte.

Se a Andrômeda Ltda. passar a vender 11.000 unidades por

mês ao mesmo preço de venda bruto, o grau de alavancagem

operacional da empresa será de

A Andrômeda Ltda. produz e vende chapas de metal.

Em 2021, ela vendeu, a um valor bruto unitário de R$ 10,

todas as 10.000 unidades de chapa produzidas. No mês de

dezembro de 2021, a estrutura de custos da empresa foi a

seguinte.

A Andrômeda Ltda. conta com uma margem de segurança de