Foram encontradas 6.802 questões.

Disciplina: Contabilidade de Custos

Banca: Darwin

Orgão: Câm. Lagoa Carro-PE

1. Em 05/08, adquiriu do fornecedor bom de bola Ltda. 100 bolas por R$ 100 cada,

2. Em 08/08, vendeu ao cliente Icasa F.C Ltda. 20 bolas

3. Em 10/08, adquiriu do fornecedor bom de bola Ltda. 50 bolas por R$ 113 cada

4. Em 19/08, adquiriu do fornecedor bom de bola Ltda. 50 bolas por R$ 159 cada

5. Em 20/08, devolveu ao fornecedor bom de bola Ltda. 10 bolas adquiridas em 19/08.

6. Em 27/08, vendeu ao cliente Guarani F. C 140 bolas

7. Em 28/08, recebeu em devolução, do cliente Guarani F. C, 5 bolas

Provas

A Bela Vista Indústria Óptica Ltda. é uma empresa especializada na fabricação e comercialização de um modelo exclusivo de óculos denominado "Visão Perfeita". Para o ano de 2024, partindo de um estoque inicial zerado, a empresa produziu e vendeu 4.500 unidades do produto, ao preço unitário de R$ 250,00.

Os gastos incorridos ao longo do período foram os seguintes:

- Despesas Fixas: R$ 120.000,00

- Custos Variáveis por unidade: R$ 140,00

- Custos Fixos: R$ 180.000,00

- Despesas Variáveis por unidade: R$ 35,00

Com base nas informações apresentadas, assinale a alternativa que representa a Margem de Contribuição Unitária do modelo "Visão Perfeita" no ano de 2024:

Provas

A Bela Vista Indústria Óptica Ltda. é uma empresa especializada na fabricação e comercialização de um modelo exclusivo de óculos denominado "Visão Perfeita". Para o ano de 2024, partindo de um estoque inicial zerado, a empresa produziu e vendeu 4.500 unidades do produto, ao preço unitário de R$ 250,00.

Os gastos incorridos ao longo do período foram os seguintes:

- Despesas Fixas: R$ 120.000,00

- Custos Variáveis por unidade: R$ 140,00

- Custos Fixos: R$ 180.000,00

- Despesas Variáveis por unidade: R$ 35,00

Mantendo os custos e despesas necessários à produção do modelo "Visão Perfeita", assim como seu preço de venda, é CORRETO afirmar que o Ponto de Equilíbrio da empresa será atingido quando houver a venda de:

Provas

Um hospital universitário público implantou um sistema de contabilidade de custos. No exercício, foram apurados os seguintes elementos para a unidade de cirurgia:

• custos diretos: R$ 1.200.000;

• custos indiretos administrativos do hospital: R$ 800.000, rateados com base nas horas de uso das salas cirúrgicas, sendo que a unidade de cirurgia representou 40% desse uso; e

• aquisição de equipamento por R$ 500.000, de vida útil estimada em cinco anos, utilizado exclusivamente na unidade de cirurgia.

Com base nessa situação hipotética e considerando-se os princípios de apropriação de custos e as práticas previstas na contabilidade de custos do setor público, assinale a opção correta, acerca do custo total da unidade de cirurgia no exercício.

Provas

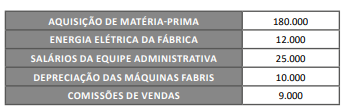

A empresa Hospitalar Gotham Ltda., fabricante de equipamentos médicos, realizou um controle de custos industriais com base na contabilidade por absorção. Durante o mês de junho de 2025, os seguintes desembolsos foram registrados.

Com base nessa situação hipotética e considerando os conceitos da contabilidade de custos por absorção, assinale a opção que apresenta corretamente apenas custos indiretos de fabricação e o total correspondente a esses custos, respectivamente.

Provas

Qual etapa corresponde ao cálculo do custo direto com insumos e mão de obra por unidade de serviço?

Provas

Disciplina: Contabilidade de Custos

Banca: AMEOSC

Orgão: Câm. Santa Helena-SC

O Sistema de Informações de Custos do Setor Público (SIC) visa aprimorar a gestão pública ao fornecer informações sobre os custos dos serviços e ações governamentais. Acerca dos objetivos e características do SIC, registre V para as afirmativas verdadeiras e F para as falsas:

(__) O objetivo principal do SIC é determinar o preço de venda dos serviços públicos prestados à população, utilizando uma base de custeio por absorção.

(__) A implementação do SIC é facultativa para todos os entes da Federação, sendo considerada apenas uma boa prática de gestão financeira sem obrigatoriedade normativa.

(__) O SIC deve permitir a avaliação da eficiência, eficácia e economicidade das ações governamentais, associando os custos aos resultados e benefícios gerados.

(__) A metodologia do SIC é restrita ao acompanhamento dos custos diretos, excluindo os custos indiretos e as despesas administrativas por serem de difícil alocação.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Provas

Disciplina: Contabilidade de Custos

Banca: AMEOSC

Orgão: Câm. Santa Helena-SC

I. O método de custeio por absorção apropria aos produtos todos os custos de produção, sejam eles fixos ou variáveis, diretos ou indiretos.

II. No custeio variável, apenas os custos variáveis de produção são alocados aos produtos, enquanto os custos fixos de produção são tratados como despesas do período.

III. Em um período em que a quantidade produzida é maior que a quantidade vendida, o lucro apurado pelo método de custeio por absorção será maior que o lucro apurado pelo custeio variável.

Está correto o que se afirma em:

Provas

A análise da relação Custo-Volume-Lucro é uma análise dos custos e das receitas em função do nível de atividade do projeto.

Conforme discutido por Clemente (2008), os custos que não se caracterizam como desembolsos, como no caso da depreciação, devem ser expurgados para efeito do cálculo do(a)

Provas

I. Os estoques são mensurados pelo menor valor entre custo e valor realizável líquido, exceto quando recebidos sem contraprestação, caso em que o custo é o valor justo na data do recebimento, e quando mantidos para distribuição gratuita / irrisória, quando se usa o menor valor entre custo e custo corrente de reposição.

II. O custo de estoques inclui aquisição, transformação e outros custos necessários para trazê-los à condição e ao local atuais, excluídos desperdícios anormais, armazenamento não necessário ao processo, despesas administrativas não relacionadas e comercialização; para prestadores de serviços, mede-se pelos custos de produção, sem margens de lucro nem gerais não atribuíveis, adotando-se PEPS ou custo médio para itens intercambiáveis.

III. Reduções para valor realizável líquido são registradas quando houver dano, obsolescência, queda de preço ou aumento de custos de conclusão / venda; aplicam-se item a item (ou por grupos semelhantes) e podem ser revertidas até o limite da redução original; reconhece-se como despesa quando vendidos, distribuídos ou prestados os serviços correspondentes.

Estão corretas as afirmativas

Provas

Caderno Container