Foram encontradas 6.867 questões.

Os custos fixos anuais de uma pequena gráfica são de R$ 50.000,00. Os custos variáveis chegam a 60% do preço de venda unitário de R$ 50,00. Qual é o ponto de equilíbrio da gráfica?

Provas

Questão presente nas seguintes provas

A valoração de estoques, pelo Custeio por Absorção, contempla

Provas

Questão presente nas seguintes provas

O Senhor Pedro de Tal foi contratado como contador pela Cia. JKP Industrial Ltda. Precisa, agora, decidir qual método de custeio aplicar para fins da contabilidade financeira. Quais dos métodos, a seguir apresentados, podem ser aplicados? Indique a alternativa correta.

Provas

Questão presente nas seguintes provas

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Margem de Contribuição

- Tipos de CusteioDireto ou Variável

- Margem de Segurança

A Indústria KLL Ltda. fabrica roupas infantis. A receita no último semestre foi de R$ 4.682.000,00, com um custo Fabril de R$ 1.576.000,00. Os custos fixos representam 40% do custo fabril. As despesas operacionais da empresa totalizam no período o valor de R$ 1.218.000,00, sendo que as despesas variáveis representam R$ 327.740,00. Os tributos e encargos representam 29,75% da receita. Nessas condições, pede-se, (utilize 4 casas após a vírgula para percentuais)

1.° Calcular o índice do custo variável;

2.° Calcular o índice de margem de contribuição;

3.° Calcular o ponto de equilíbrio contábil;

4.° Calcular a margem de segurança atual; e assinalar a alternativa que apresenta os resultados corretos, respectivamente.

1.° Calcular o índice do custo variável;

2.° Calcular o índice de margem de contribuição;

3.° Calcular o ponto de equilíbrio contábil;

4.° Calcular a margem de segurança atual; e assinalar a alternativa que apresenta os resultados corretos, respectivamente.

Provas

Questão presente nas seguintes provas

- Apropriação dos Custos à ProduçãoCusto de ProduçãoLançamentos do Custo de Produção

- Gerenciamento de Custos para Controle e DecisãoFormação do Preço de Venda

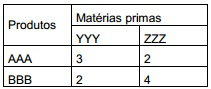

O senhor BEMTEVI necessita calcular o custo de produção da sua empresa e, assim, poder determinar o seu preço de venda. Para tanto levantou algumas informações dos seus dados contábeis conforme tabela abaixo. E, também, levantou informações sobre os componentes que o produto utiliza, assim como o tempo necessário para a sua produção.

1.° A empresa fabrica os produtos AAA e BBB, que utilizam as mesmas matérias primas YYY e ZZZ com a seguinte composição:

2.° O custo da matéria prima no seu controle de estoques de YYY é de R$ 25,00 e de ZZZ é R$12,00.

3.° Os tempos de produção dos produtos AAA e BBB, respectivamente são: 2,5 horas e 4,5 horas.

4.° As horas/Homens contratadas para o período, totalmente dedicado à produção é de 4.120 horas a um custo de R$ 39.552,00, no entanto os estudos mostraram que há 20% de tempo improdutivo.

5.° Os custos indiretos de fabricação totalizam R$ 14.832,00 e a empresa pretende alocar com base nas horas/MOD. 6.° O volume de produção para o período é de 800 unidades de AAA e de 288 unidades de BBB. 7.° As despesas operacionais representam 16% e os tributos 27% sobre a receita.

Considerando os dados acima, calcule os custos unitários de cada produto e o Mark Up multiplicador, sabendo-se que a empresa deseja um lucro de 10%, e assinale a alternativa correta.1.° A empresa fabrica os produtos AAA e BBB, que utilizam as mesmas matérias primas YYY e ZZZ com a seguinte composição:

2.° O custo da matéria prima no seu controle de estoques de YYY é de R$ 25,00 e de ZZZ é R$12,00.

3.° Os tempos de produção dos produtos AAA e BBB, respectivamente são: 2,5 horas e 4,5 horas.

4.° As horas/Homens contratadas para o período, totalmente dedicado à produção é de 4.120 horas a um custo de R$ 39.552,00, no entanto os estudos mostraram que há 20% de tempo improdutivo.

5.° Os custos indiretos de fabricação totalizam R$ 14.832,00 e a empresa pretende alocar com base nas horas/MOD. 6.° O volume de produção para o período é de 800 unidades de AAA e de 288 unidades de BBB. 7.° As despesas operacionais representam 16% e os tributos 27% sobre a receita.

Provas

Questão presente nas seguintes provas

- Apropriação dos Custos à ProduçãoCusto de Produção

- Apropriação dos Custos à ProduçãoCMV e CPV

- Apropriação dos Custos à ProduçãoEstoques

A empresa “Y” apresentava um saldo bancário de R$50.000,00 e em caixa o total de R$10.000,00. Seu estoque inicial era de 10 unidades ao custo unitário de R$9,00 cada. Adquiriu no dia 05/01/X1, 30 unidades, pagando um total de R$300,00 com cheque do Banco do Brasil S/A. No dia 10/01/X1, adquiriu mais 15 unidades ao custo unitário de R$ 15,00 cada, pagando em dinheiro. Em 20/01/X1 vendeu 50 unidades pelo valor total de R$ 1.500,00. Considerando as informações apresentadas e os critérios de avaliação de estoque, assinale a alternativa INCORRETA.

Provas

Questão presente nas seguintes provas

583831

Ano: 2012

Disciplina: Contabilidade de Custos

Banca: FMP Concursos

Orgão: Pref. Porto Alegre-RS

Disciplina: Contabilidade de Custos

Banca: FMP Concursos

Orgão: Pref. Porto Alegre-RS

Provas:

Considere as contas a seguir:

1) Aluguel de escritório

2) Depreciação dos bens da fábrica

3) Juros pagos

4) Mão de obra da fábrica

5) Pessoal do escritório

6) Venda de mercadorias

Assinale a alternativa que representa apenas as contas que compõem a Demonstração do Resultado do Exercício:

Provas

Questão presente nas seguintes provas

583740

Ano: 2012

Disciplina: Contabilidade de Custos

Banca: FMP Concursos

Orgão: Pref. Porto Alegre-RS

Disciplina: Contabilidade de Custos

Banca: FMP Concursos

Orgão: Pref. Porto Alegre-RS

Provas:

As assertivas abaixo podem ser falsas ou verdadeiras:

( ) O custo fixo de produção é debitado diretamente como despesa na demonstração do resultado do exercício.

( ) Os impostos recuperáveis representam custos de aquisição de mercadorias.

( ) A depreciação dos equipamentos da fábrica é alocada aos custos dos produtos que estão em elaboração.

( ) A provisão para perda de estoques é uma conta de natureza devedora.

( ) Os custos com salários de empregados diretamente ligados à produção devem ser alocados na produção com base nas condições normais de operação.

Considerando ―

F para as falsas e ―

V para as verdadeiras a sequência correta é:

Provas

Questão presente nas seguintes provas

Uma empresa comercial comprou no período R$ 24.000,00 em mercadorias. O estoque final

inventariado foi no valor de R$ 20.000,00. O custo da mercadoria vendida foi de R$ 16.000,00.

Considerando não incidência de impostos na compra e na venda, pergunta-se: qual o valor do estoque

inicial?

Provas

Questão presente nas seguintes provas

Cia. Indústria e Comércio Caçamba fabrica o cigarro Entulho, cujo preço de venda bruto é de $ 100,00 por unidade; a empresa paga comissão de 20% sobre o preço de venda e ainda é tributada em 50% do preço de venda, tendo em vista as iniciativas do governo para desestimular o consumo de produtos como o cigarro Entulho. Além desses desembolsos, os gastos para produção são significativos:

• custo variável (material) = $20,00 por unidade;

• custos fixos são de $50.000,00 por período;

• despesas fixas totalizam a $20.000,00 por período.

A empresa havia liquidado seus estoques em maio e concedeu férias aos funcionários em junho. No mês de julho, a empresa produziu 20 mil unidades do produto e vendeu 10 mil unidades.

A taxa de absorção de custos fixos foi de $ 50.000,00 / 20.000 unidades = $2,50 por unidade produzida.

No mês de agosto, a empresa produziu 25 mil unidades e vendeu 15 mil unidades.

De maneira uniforme, a Cia Indústria e Comércio Caçamba utiliza o Custeio por Absorção para fins de mensuração de seus estoques e adota a técnica PEPS. Sendo assim, o valor do lucro líquido do mês de agosto foi de:

• custo variável (material) = $20,00 por unidade;

• custos fixos são de $50.000,00 por período;

• despesas fixas totalizam a $20.000,00 por período.

A empresa havia liquidado seus estoques em maio e concedeu férias aos funcionários em junho. No mês de julho, a empresa produziu 20 mil unidades do produto e vendeu 10 mil unidades.

A taxa de absorção de custos fixos foi de $ 50.000,00 / 20.000 unidades = $2,50 por unidade produzida.

No mês de agosto, a empresa produziu 25 mil unidades e vendeu 15 mil unidades.

De maneira uniforme, a Cia Indústria e Comércio Caçamba utiliza o Custeio por Absorção para fins de mensuração de seus estoques e adota a técnica PEPS. Sendo assim, o valor do lucro líquido do mês de agosto foi de:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container