Foram encontradas 56.450 questões.

Em 31/12/2023, uma entidade apresentava os seguintes saldos em

seu balanço patrimonial:

• Empréstimo bancário a pagar (3 anos): R$ 40.000;

• Disponibilidades: R$ 80.000;

• Terreno destinado à valorização: R$ 120.000;

• Capital Social: R$ 160.000.

No final de 2024 o terreno foi vendido por R$ 190.000 com recebimento previsto para janeiro de 2026.

Ao avaliar os indicadores de liquidez da entidade em 31/12/2024, após a venda do terreno, foi possível constatar que:

• Empréstimo bancário a pagar (3 anos): R$ 40.000;

• Disponibilidades: R$ 80.000;

• Terreno destinado à valorização: R$ 120.000;

• Capital Social: R$ 160.000.

No final de 2024 o terreno foi vendido por R$ 190.000 com recebimento previsto para janeiro de 2026.

Ao avaliar os indicadores de liquidez da entidade em 31/12/2024, após a venda do terreno, foi possível constatar que:

Provas

Questão presente nas seguintes provas

Em 01/01/2023, uma sociedade empresária adquiriu, por

encomenda, móveis para o seu novo escritório, no valor de

R$12.000. Na data, os custos com a instalação foram de R$1.000.

Além disso, os móveis foram instalados na parede de forma que a

sua remoção irá exigir a contratação de uma empresa

especializada. Os custos com a remoção foram, inicialmente,

estimados em R$2.000. Além disso, a sociedade empresária

estimou utilizar os móveis durante 15 anos e doá-los a terceiros,

após a remoção.

Em 31/12/2024, a sociedade empresária efetuou uma análise da vida útil do ativo e estimou que os móveis seriam utilizados por mais 10 anos, a partir dessa data. Além disso, foi estimado que os custos com a remoção, iriam aumentar em R$1.500, além dos inicialmente estimados.

Assinale a opção que indica a depreciação acumulada dos móveis em 30/06/2025, considerando o método da linha reta.

Em 31/12/2024, a sociedade empresária efetuou uma análise da vida útil do ativo e estimou que os móveis seriam utilizados por mais 10 anos, a partir dessa data. Além disso, foi estimado que os custos com a remoção, iriam aumentar em R$1.500, além dos inicialmente estimados.

Assinale a opção que indica a depreciação acumulada dos móveis em 30/06/2025, considerando o método da linha reta.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Contabilidade AvançadaInvestimentos

A Cia. X tinha, como único ativo, a participação de 100% na Cia. Y.

A Cia. X avaliava o investimento na Cia. Y pelo método da

equivalência patrimonial. Em 2023, a Cia. Y apurou resultado

líquido positivo de R$ 10.000. A Cia. X optou por destinar o valor

do Resultado de Equivalência Patrimonial para a formação da

Reserva de Lucros a Realizar.

Em 2024, foi verificado que o valor do resultado da Cia. X, do ano de 2023, foi realizado, uma vez que a Cia. Y pagou dividendos no valor correspondente ao lucro de 2023.

Assinale a opção correta sobre o impacto da reversão da reserva na Demonstração do Resultado da Cia. X, em 31/12/2024.

Em 2024, foi verificado que o valor do resultado da Cia. X, do ano de 2023, foi realizado, uma vez que a Cia. Y pagou dividendos no valor correspondente ao lucro de 2023.

Assinale a opção correta sobre o impacto da reversão da reserva na Demonstração do Resultado da Cia. X, em 31/12/2024.

Provas

Questão presente nas seguintes provas

Em 01/01/2024, uma sociedade empresária foi constituída, com o

objetivo de atuar com o serviço de vans para passeios de turismo.

Na data, adquiriu 10 veículos pelo preço unitário de R$ 120.000. A

vida útil foi estimada em cinco anos, e não foi considerado valor

residual.

Ao realizar o teste de recuperabilidade das vans em 31/12/2024, a sociedade empresária constatou que o valor justo líquido de despesa de venda era de R$ 940.000, enquanto o valor em uso era de R$ 950.000.

A sociedade empresária decidiu extinguir a oferta de passeios de turismo e passou a oferecer transporte para empresas. Deste modo, em 01/01/2025, fez uma permuta com uma empresa especializada e trocou as vans antigas, cujo valor justo era de R$ 940.000, por 6 novas. O valor justo unitário das vans novas podia ser mensurado com segurança e era de R$ 155.000.

Considerando apenas as vans objeto da permuta, o ativo imobilizado da sociedade empresária, após a realização da permuta, deve ser mensurado por:

Ao realizar o teste de recuperabilidade das vans em 31/12/2024, a sociedade empresária constatou que o valor justo líquido de despesa de venda era de R$ 940.000, enquanto o valor em uso era de R$ 950.000.

A sociedade empresária decidiu extinguir a oferta de passeios de turismo e passou a oferecer transporte para empresas. Deste modo, em 01/01/2025, fez uma permuta com uma empresa especializada e trocou as vans antigas, cujo valor justo era de R$ 940.000, por 6 novas. O valor justo unitário das vans novas podia ser mensurado com segurança e era de R$ 155.000.

Considerando apenas as vans objeto da permuta, o ativo imobilizado da sociedade empresária, após a realização da permuta, deve ser mensurado por:

Provas

Questão presente nas seguintes provas

Em relação ao imobilizado, é o valor presente dos fluxos

de caixa que a entidade espera obter com o uso contínuo

do ativo e com a alienação ao final da sua vida útil ou

incorrer para a liquidação do passivo. Essa definição

se refere

Provas

Questão presente nas seguintes provas

O livro-caixa registra a entrada e a saída de dinheiro

em uma empresa. A legislação em vigor prescreve que

microempresas e empresas de pequeno porte, enquadradas ou não no regime tributário Simples Nacional,

devem manter o livro-caixa em que será escriturada

sua movimentação financeira e bancária. Todavia, para

os optantes do Simples Nacional, o Comitê Gestor definiu que estão dispensadas do registro do livro-caixa as

empresas que fizerem a apresentação da escrituração

contábil

Provas

Questão presente nas seguintes provas

Sobre o desempenho financeiro refletido pela contabilização pelo regime de competência, a estrutura conceitual

básica da contabilidade prescreve que as informações

acerca do desempenho financeiro que a entidade durante

o período podem indicar em que medida eventos como

alterações nos preços de mercado ou nas taxas de juros

aumentaram ou diminuíram os recursos econômicos e reivindicações da entidade, afetando, assim, a capacidade

da entidade de

Provas

Questão presente nas seguintes provas

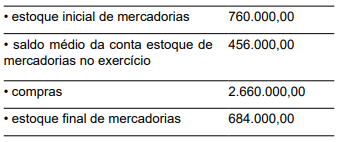

As informações a seguir, relativas a uma empresa comercial, se referem ao último exercício financeiro, em R$:

Considerando-se o ano comercial de 360 dias, o prazo médio de renovação de estoques foi, em número de dias, igual a

Considerando-se o ano comercial de 360 dias, o prazo médio de renovação de estoques foi, em número de dias, igual a

Provas

Questão presente nas seguintes provas

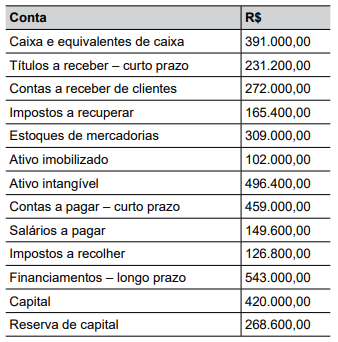

Determinada empresa apresentou um balancete com data base de 31.12.2024, conforme demonstrado a

seguir:

O índice de liquidez seca a ser verificado após a elaboração do Balanço Patrimonial será de

O índice de liquidez seca a ser verificado após a elaboração do Balanço Patrimonial será de

Provas

Questão presente nas seguintes provas

Considere uma operação de compra de mercadorias

para revenda, com as seguintes informações:

• 1.020 unidades ao preço unitário de R$ 2.040,00;

• alíquota de 12% de incidência relativa ao ICMS;

• alíquota de 8% de incidência relativa ao IPI.

Caso a operação seja realizada com a forma de pagamento a prazo, o valor a ser registrado em contas a pagar será de

• 1.020 unidades ao preço unitário de R$ 2.040,00;

• alíquota de 12% de incidência relativa ao ICMS;

• alíquota de 8% de incidência relativa ao IPI.

Caso a operação seja realizada com a forma de pagamento a prazo, o valor a ser registrado em contas a pagar será de

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container