Foram encontradas 56.480 questões.

Determinada empresa detentora em seus

estoques de mercadorias para revenda, em um

ambiente econômico de alguma inflação, utiliza o

método PEPS (Primeiro a Entrar, Primeiro a Sair)

para reconhecer o CMV (Custo das Mercadorias

Vendidas). Nessas condições, considere os itens:

Item I

No CMV

Subestima, superestima, ou nem uma nem outra

Item II

No Resultado do exercício

Subestima, superestima, ou nem uma nem outra.

Os possíveis impactos descritos nos itens I e II são, respectivamente

Item I

No CMV

Subestima, superestima, ou nem uma nem outra

Item II

No Resultado do exercício

Subestima, superestima, ou nem uma nem outra.

Os possíveis impactos descritos nos itens I e II são, respectivamente

Provas

Questão presente nas seguintes provas

Analise as afirmativas a seguir:

I A atual Reforma Tributária, que introduz a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS), exigirá adaptações na interpretação das Demonstrações Financeiras. A transição entre os sistemas tributários que se inicia em 2026, afetará rubricas, indicadores e a avaliação dos ativos.

II Diferentemente do modelo atual, em que os tributos indiretos são destacados na Demonstração de Resultados (DRE) como deduções da receita bruta, a tributação “por fora” do novo sistema poderá levar a mudanças na apresentação destas deduções, alterando a Demonstração de Resultado do Exercício (DRE).

Sobre essas afirmativas, é correto afirmar que

I A atual Reforma Tributária, que introduz a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS), exigirá adaptações na interpretação das Demonstrações Financeiras. A transição entre os sistemas tributários que se inicia em 2026, afetará rubricas, indicadores e a avaliação dos ativos.

II Diferentemente do modelo atual, em que os tributos indiretos são destacados na Demonstração de Resultados (DRE) como deduções da receita bruta, a tributação “por fora” do novo sistema poderá levar a mudanças na apresentação destas deduções, alterando a Demonstração de Resultado do Exercício (DRE).

Sobre essas afirmativas, é correto afirmar que

Provas

Questão presente nas seguintes provas

Um processo de aquisição de investimento

para controle de uma empresa gerou um valor

relativo a uma mais valia de imobilizado.

Na contabilização dessa mais valia na empresa investidora será efetuado o seguinte débito: mais valia de imobilizado no(a)

Na contabilização dessa mais valia na empresa investidora será efetuado o seguinte débito: mais valia de imobilizado no(a)

Provas

Questão presente nas seguintes provas

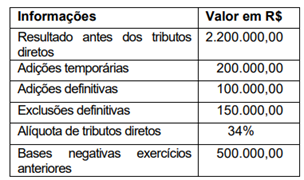

Empresa tributada pela metodologia do

Lucro Real, que adota todas as normas contábeis,

apresenta as seguintes informações para um

determinado exercício.

A partir das informações acima, é correto afirmar que o resultado desse exercício será de

A partir das informações acima, é correto afirmar que o resultado desse exercício será de

Provas

Questão presente nas seguintes provas

A NBC TG – Estrutura Conceitual, alinha um

conjunto de características qualitativas de

melhoria da informação contábil e uma delas

caracteriza-se por permitir aos usuários identificar

e compreender similaridades e diferenças entre

itens.

O trecho faz referência à característica da

O trecho faz referência à característica da

Provas

Questão presente nas seguintes provas

No que diz respeito à estrutura das Normas

Brasileiras de Contabilidade, as normas aplicadas

indistintamente a todos os profissionais de contabilidade

podem ser identificadas da seguinte forma:

Provas

Questão presente nas seguintes provas

Uma empresa controlada tem uma receita

de prestação de serviços contra sua controladora.

Na consolidação da DRE - Demonstração do

Resultado, uma ação é a eliminação dessa receita

contra a despesa da controladora.

Para o ISS - Imposto Sobre Serviços, registrado na empresa controlada, será adotado o seguinte procedimento:

Para o ISS - Imposto Sobre Serviços, registrado na empresa controlada, será adotado o seguinte procedimento:

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em Conjunto

- Contabilidade AvançadaInvestimentos

As aplicações em ações ou quotas de outras

sociedades que não se enquadrem em coligadas,

controladas ou controle conjunto, são

classificadas no ativo de curto ou longo prazos, de

acordo com a expectativa de realização.

Identifique como as aplicações de longo prazo

serão ajustadas ao final do exercício e onde esse

ajuste será contabilizado.

Abreviaturas:

MEP – Método de Equivalência Patrimonial.

AAP – Ajuste de Avaliação Patrimonial.

VJ – Valor Justo.

Abreviaturas:

MEP – Método de Equivalência Patrimonial.

AAP – Ajuste de Avaliação Patrimonial.

VJ – Valor Justo.

Provas

Questão presente nas seguintes provas

A participação societária pode ser

classificada em diferentes tipos. O primeiro tipo é

a participação majoritária, onde o investidor detém

mais de 50% das ações ou quotas da empresa,

conferindo-lhe controle administrativo e decisório.

Um outro tipo é o investimento em coligada que se

caracteriza pelo fato de o investidor

Provas

Questão presente nas seguintes provas

A Escrituração Contábil Fiscal (ECF) substituiu

a Declaração de Informações Econômico-Fiscais da

Pessoa Jurídica (DIPJ), a partir do ano-calendário

2014. Um tipo de pessoa jurídica desobrigada da

apresentação da ECF, são as

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container