Foram encontradas 56.473 questões.

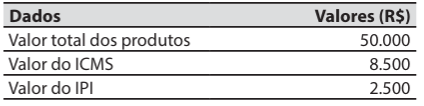

A companhia Guabiroba é uma prestadora de serviços de limpeza e conservação de edifícios. Em determinada data, adquiriu produtos diretamente da indústria, que serão aplicados como insumos na prestação de serviços aos seus clientes.

No documento fiscal de aquisição, entre outros dados, constaram os seguintes:

Na data da aquisição dos produtos, a companhia Guabiroba teve gastos, pagos à vista, com o frete e o seguro dos produtos transportados desde a indústria até o seu estabelecimento, no valor de R$ 3.000.

O valor que a companhia Guabiroba registrou na conta contábil estoques, referente à aquisição dos produtos, foi de:

Provas

Em 2024, a CODERN apresentou as seguintes operações:

• lucro antes dos impostos sobre a renda (LAIR/CSLL): R$ 66.400;

• depreciação: R$ 3.000;

• multas ambientais (não dedutíveis): R$ 10.000;

• perdas estimadas com créditos de liquidação duvidosa (PECLD): R$ 15.000;

• provisões (dedutíveis apenas em exercícios futuros): R$ 5.000; • despesas com marketing: R$ 50.000.

Informações adicionais:

• alíquota de impostos sobre o lucro: 34% (já incluído adicional);

• depreciação para fins fiscais limitada a R$ 2.000/ano;

• multas ambientais não são dedutíveis para efeito de IRPJ/CSLL;

• provisões constituídas em 2024 somente gerarão dedução em exercícios futuros.

Assinale a alternativa que apresenta o valor do imposto corrente e do imposto diferido, respectivamente, apurados pelo contador da CODERN.

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculantePCLD: Perda com Créditos de Liquidação Duvidosa

No mês de junho de 2024, a CODERN realizou a prestação de serviços portuários no valor de R$ 2.000.000. Desse valor, metade foi recebida em 2024 e o restante tinha prazo de recebimento previsto para março de 2025. Com base em seu histórico, a empresa estimou que 5% desse valor não seria recebido, constituindo, portanto, uma conta de Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD). Em março de 2025, vinte por cento dos valores provisionados se confirmaram como efetivamente incobráveis e o restante foi recebido em razão do pagamento de clientes. Considerando essas informações, uma contadora da CODERN efetuou, em março de 2025, os seguintes lançamentos contábeis para a:

1) constituição da PECLD no momento da venda;

2) confirmação da perda incobrável;

3) reversão do saldo remanescente da PECLD:

Provas

A CODERN – Administração do Porto de Maceió, com sede em Maceió/AL, prestou serviços de armazenagem de mercadorias à empresa XYZ, sediada em Mossoró/RN. As mercadorias foram efetivamente guardadas em instalações localizadas em Natal/RN. O valor cobrado pelos serviços foi de R$ 50.000. As alíquotas de ISS, conforme legislações municipais, são:

• Maceió/AL: 2%;

• Mossoró/RN: 3%;

• Natal/RN: 4%.

Um contador da CODERN – Porto de Maceió deve emitir a Nota Fiscal de Serviços informando

Provas

Considere que a empresa pública federal CODERN contratou serviço de segurança armada no valor de R$ 50.000, sobre o qual incide o Imposto sobre Bens e Serviços (IBS) à alíquota de 28%, sendo esse valor passível de crédito. Posteriormente, a empresa prestou serviço de armazenagem no valor de R$ 120.000, também sujeito à incidência do IBS à mesma alíquota (28%). Essas foram as únicas operações realizadas no período, e os custos dos serviços prestados no período totalizaram R$ 16.000. Com base nessas informações, assinale a alternativa que apresenta corretamente o valor do IBS a recolher pela empresa ao final do período e o lucro bruto da operação.

Provas

Considere que, em 3 de janeiro de 2025, a CODERN recebeu em sua conta-corrente o valor bruto de R$ 12.000 referente à prestação de serviços de consultoria, cujo contrato tem vigência de 12 meses, com início imediato. Com base nisso, o contador da CODERN deve realizar os seguintes lançamentos contábeis em janeiro de 2025, de acordo com o regime de competência:

Provas

Considere que, em 2025, a CODERN, empresa pública federal, emitiu 5.000 debêntures para financiar a expansão e a inovação do Porto de Maceió/AL.

Dados da operação:

• valor nominal por debênture: R$ 1.000;

• valor de colocação no mercado: R$ 100 (cada);

• custos de transação (emissão e colocação): R$ 500.000 (totais).

Assinale a alternativa que apresenta corretamente os lançamentos contábeis que o contador da CODERN deve efetuar no reconhecimento inicial dessa captação de recursos.

Provas

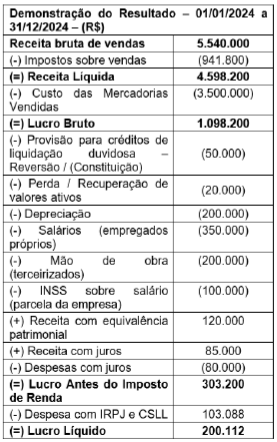

Considere que a empresa pública federal CODERN apresentou, em 31/12/2024, a seguinte Demonstração do Resultado do Exercício (DRE):

Além disso, o contador da empresa verificou que:

• os impostos recuperáveis que estavam originalmente incluídos no valor de aquisição das mercadorias vendidas somaram R$ 595.000;

• a empresa distribuiu 50% do lucro líquido em dividendos, o restante foi destinado às reservas de lucros

.

Com base nesses dados e considerando a elaboração da Demonstração do Valor Adicionado (DVA), assinale a alternativa que apresenta o valor adicionado total a distribuir apurado pela empresa ao final do exercício.

Provas

Considere que a empresa pública federal CODERN apresentou, em 2024, os seguintes dados (valores em R$):

• receita bruta de serviços: R$ 1.000.000; • IRPJ e CSLL (alíquota combinada de 30%): calculados sobre o resultado antes do imposto;

• despesas administrativas: R$ 150.000;

• custo dos serviços prestados (CMV): R$ 400.000;

• receitas financeiras: R$ 20.000;

• despesas financeiras: R$ 40.000;

• deduções da receita (devoluções, abatimentos e descontos): R$ 70.000;

• despesas com vendas: R$ 100.000; • depreciação: R$ 50.000.

Considere, também, que todas as despesas são dedutíveis. Com base nesses dados, elabore a Demonstração do Resultado do Exercício e determine:

• Receita líquida;

• Lucro bruto;

• Lucro antes dos impostos;

• Lucro líquido.

Assinale a alternativa que apresenta, respectivamente, esses quatro valores (em R$).

Provas

Com base no CPC 00 – Estrutura Conceitual para Relatório Financeiro (R2), a respeito do objetivo do relatório financeiro, assinale a alternativa correta.

Provas

Caderno Container