Foram encontradas 56.450 questões.

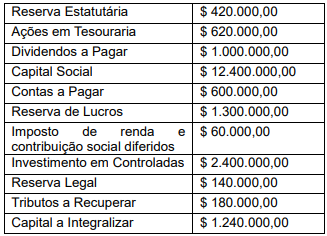

Um contador recebe (conforme tabela

abaixo) algumas informações constantes do

Balanço Patrimonial de determinada

companhia e deve reconstituir o seu Patrimônio

Líquido a pedido de um investidor interessado

em adquirir ações dessa empresa.

Com base no disposto na Lei nº 6.404/76, o valor total do Patrimônio Líquido é:

Com base no disposto na Lei nº 6.404/76, o valor total do Patrimônio Líquido é:

Provas

Questão presente nas seguintes provas

Com base na Lei nº 6.404/76, a

demonstração dos lucros ou prejuízos

acumulados (DLPA) deve

Provas

Questão presente nas seguintes provas

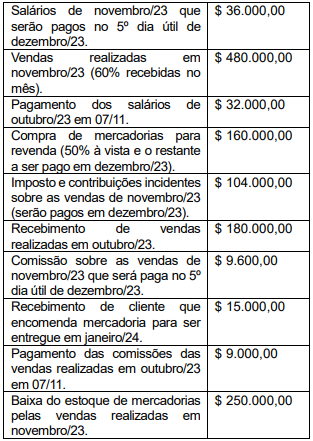

Foram extraídas as seguintes

informações contábeis de determinada

sociedade anônima mercantil, de fatos

ocorridos no mês de novembro/2023:

Considerando-se as informações apresentadas e o disposto na Lei nº 6.404/76 e na NBC TG 26 (R5), que determina que as companhias devem elaborar as duas demonstrações contábeis utilizando o regime de competência, a companhia, ao elaborar a sua demonstração do resultado do exercício, encontrará o seguinte lucro operacional:

Considerando-se as informações apresentadas e o disposto na Lei nº 6.404/76 e na NBC TG 26 (R5), que determina que as companhias devem elaborar as duas demonstrações contábeis utilizando o regime de competência, a companhia, ao elaborar a sua demonstração do resultado do exercício, encontrará o seguinte lucro operacional:

Provas

Questão presente nas seguintes provas

Uma das demonstrações financeiras

estabelecidas pela Lei nº 6.404/76 é a

demonstração do valor adicionado. A NBC TG

09 diz que a DVA deve proporcionar aos

usuários das demonstrações contábeis

informações relativas à riqueza criada pela

entidade em determinado período e à forma

como tais riquezas foram distribuídas. O

detalhamento da distribuição das riquezas deve

conter o(s) seguinte(s) elemento(s), EXCETO:

Provas

Questão presente nas seguintes provas

As companhias abertas deverão elaborar e

divulgar, juntamente com suas demonstrações

financeiras, as demonstrações consolidadas. De

acordo com a Lei nº 6.404/76, o critério

estabelecido para o cumprimento dessa

obrigatoriedade é:

Provas

Questão presente nas seguintes provas

Segundo a Lei nº 6.404/76, que dispõe

sobre as Sociedades por Ações, o estatuto das

companhias poderá criar reservas e

estabelecer critérios para a sua criação.

Sobre as reservas estatutárias, julgue os itens abaixo:

I O estatuto indicará, de modo preciso e completo, a sua finalidade.

II O estatuto fixará os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição.

III O estatuto estabelecerá o limite mínimo da reserva.

Em relação aos itens descritos, estão corretos:

Sobre as reservas estatutárias, julgue os itens abaixo:

I O estatuto indicará, de modo preciso e completo, a sua finalidade.

II O estatuto fixará os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição.

III O estatuto estabelecerá o limite mínimo da reserva.

Em relação aos itens descritos, estão corretos:

Provas

Questão presente nas seguintes provas

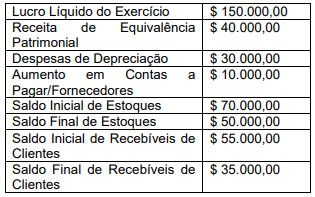

A demonstração dos fluxos de caixa pode

ser apresentada por dois métodos: o direto e o

indireto. Utilizando o método indireto e os

dados abaixo, calcule o fluxo de caixa gerado

pelas atividades operacionais.

O valor do caixa gerado pelas operações foi de:

O valor do caixa gerado pelas operações foi de:

Provas

Questão presente nas seguintes provas

De acordo com a NBC TG 03 (R3), a

Demonstração dos Fluxos de Caixa deve

apresentar os fluxos de caixa do período

classificados em atividades operacionais, de

investimento e de financiamento.

Classifique as atividades abaixo em (O) operacionais, (I) de investimento e (F) de financiamento.

( ) Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

( ) Pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Caixa recebido pela emissão de ações ou outros instrumentos patrimoniais.

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

A sequência correta de cima para baixo é:

Classifique as atividades abaixo em (O) operacionais, (I) de investimento e (F) de financiamento.

( ) Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

( ) Pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Caixa recebido pela emissão de ações ou outros instrumentos patrimoniais.

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

A sequência correta de cima para baixo é:

Provas

Questão presente nas seguintes provas

Sobre o objetivo, a utilidade e as

limitações do relatório financeiro para fins

gerais descritos na NBC TG Estrutura

Conceitual, analise se são verdadeiras (V) ou

falsas (F) as afirmativas abaixo:

( ) Relatórios financeiros para fins gerais não se destinam a apresentar o valor da entidade que reporta, mas fornecem informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

( ) A administração da entidade que reporta também está interessada em informações financeiras sobre a entidade. Contudo, a administração não precisa se basear em relatórios financeiros para fins gerais, pois ela pode obter internamente as informações financeiras de que precisa.

( ) Outras partes, como reguladores e o público em geral, que não são investidores, credores por empréstimos e outros credores, podem também considerar relatórios financeiros para fins gerais úteis. Contudo, esses relatórios não são direcionados essencialmente a esses outros grupos.

A sequência correta de cima para baixo é:

( ) Relatórios financeiros para fins gerais não se destinam a apresentar o valor da entidade que reporta, mas fornecem informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

( ) A administração da entidade que reporta também está interessada em informações financeiras sobre a entidade. Contudo, a administração não precisa se basear em relatórios financeiros para fins gerais, pois ela pode obter internamente as informações financeiras de que precisa.

( ) Outras partes, como reguladores e o público em geral, que não são investidores, credores por empréstimos e outros credores, podem também considerar relatórios financeiros para fins gerais úteis. Contudo, esses relatórios não são direcionados essencialmente a esses outros grupos.

A sequência correta de cima para baixo é:

Provas

Questão presente nas seguintes provas

A Lei nº

6.404/76 estabelece que, ao fim

de cada exercício social, a diretoria deverá

elaborar, com base na escrituração mercantil

da companhia, as seguintes demonstrações

financeiras: balanço patrimonial; demonstração

dos lucros ou prejuízos acumulados;

demonstração do resultado do exercício;

demonstração dos fluxos de caixa; e

demonstração do valor adicionado.

Com base na citada lei, analise as afirmativas sobre as demonstrações financeiras:

I A demonstração do valor adicionado é obrigatória somente para as companhias abertas.

II A companhia com patrimônio líquido inferior a R$ 2.000.000,00, na data do balanço, não será obrigada a elaborar e publicar a demonstração dos fluxos de caixa.

III As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembleia-geral.

IV As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações de dois exercícios anteriores.

V Nas demonstrações, as contas semelhantes não poderão ser agrupadas.

As afirmativas corretas são:

Com base na citada lei, analise as afirmativas sobre as demonstrações financeiras:

I A demonstração do valor adicionado é obrigatória somente para as companhias abertas.

II A companhia com patrimônio líquido inferior a R$ 2.000.000,00, na data do balanço, não será obrigada a elaborar e publicar a demonstração dos fluxos de caixa.

III As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembleia-geral.

IV As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações de dois exercícios anteriores.

V Nas demonstrações, as contas semelhantes não poderão ser agrupadas.

As afirmativas corretas são:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container