Foram encontradas 56.352 questões.

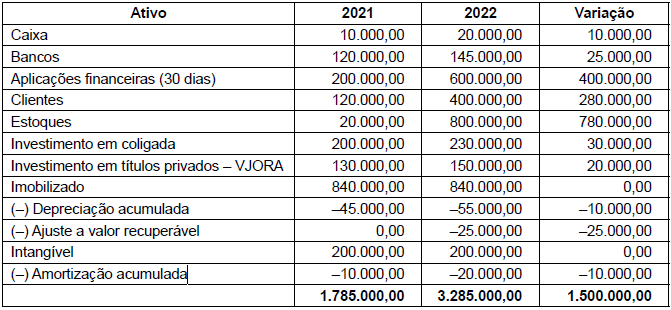

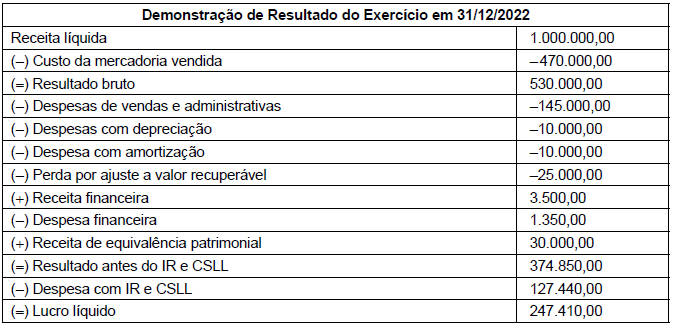

Os dados a seguir serão utilizados para responder a questão.

Balanço Patrimonial da Cia Fardada em 31.12.2022:

Outras informações:

A entidade adota a política de classificar:

a) juros pagos e recebidos como atividade operacional;

b) duplicatas descontadas são classificadas como atividade operacional;

c) IR e CSLL são classificados como atividade operacional.

A entidade elabora demonstração de fluxo de caixa pelo método indireto.

Os títulos privados são instrumentos financeiros marcados a mercado para valor justo para outros resultados abrangentes

Sobre a Cia Fardada, é possível afirmar que

Provas

Os dados a seguir serão utilizados para responder a questão.

Balanço Patrimonial da Cia Fardada em 31.12.2022:

Outras informações:

A entidade adota a política de classificar:

a) juros pagos e recebidos como atividade operacional;

b) duplicatas descontadas são classificadas como atividade operacional;

c) IR e CSLL são classificados como atividade operacional.

A entidade elabora demonstração de fluxo de caixa pelo método indireto.

Os títulos privados são instrumentos financeiros marcados a mercado para valor justo para outros resultados abrangentes

O Fluxo de Caixa gerado/consumido pelas atividades de investimentos, em módulo e em R$, foi de:

Provas

Os dados a seguir serão utilizados para responder a questão.

Balanço Patrimonial da Cia Fardada em 31.12.2022:

Outras informações:

A entidade adota a política de classificar:

a) juros pagos e recebidos como atividade operacional;

b) duplicatas descontadas são classificadas como atividade operacional;

c) IR e CSLL são classificados como atividade operacional.

A entidade elabora demonstração de fluxo de caixa pelo método indireto.

Os títulos privados são instrumentos financeiros marcados a mercado para valor justo para outros resultados abrangentes

O Fluxo de Caixa gerado/consumido pelas atividades operacionais, em módulo e em R$, foi de:

Provas

Os dados a seguir serão utilizados para responder a questão.

A Cia Alpha adquiriu à vista 80% do patrimônio líquido de Beta por R$ 2.000.000,00 em 01.01.2022. Em 31.12.2021, o patrimônio líquido contábil de Beta era 1.500.000,00.

Sabe-se que a Cia Alpha contratou avaliadores externos para emissão de laudo de avaliação de empresas. Os avaliadores estimaram que o patrimônio líquido de Cia Beta a valor de mercado era de R$ 1.900.000,00. Adicionalmente, os avaliadores externos identificaram que a diferença entre o valor de mercado e o valor contábil se deu em virtude de um terreno existente em Beta.

No dia 07 de junho de 2022, Beta vendeu para Alpha mercadorias pelo preço de R$ 590.000,00. Sabe-se que essas mercadorias estavam registradas em Beta pelo valor de R$ 200.000,00.

Em 10 de outubro de 2022, Alpha vendeu 60% das mercadorias adquiridas de Beta por R$ 600.000,00.

Em 31 de dezembro de 2022, Beta apurou lucro contábil de R$ 1.000.000,00 e reconheceu valorização de R$ 50.000,00 em virtude de marcação a mercado de instrumentos financeiros mensurados a valor justo para outros resultados abrangentes.

O saldo de participação em controlada no Balanço Patrimonial de Alpha relativa ao exercício de 2022 foi, em R$, de:

Provas

Os dados a seguir serão utilizados para responder a questão.

A Cia Alpha adquiriu à vista 80% do patrimônio líquido de Beta por R$ 2.000.000,00 em 01.01.2022. Em 31.12.2021, o patrimônio líquido contábil de Beta era 1.500.000,00.

Sabe-se que a Cia Alpha contratou avaliadores externos para emissão de laudo de avaliação de empresas. Os avaliadores estimaram que o patrimônio líquido de Cia Beta a valor de mercado era de R$ 1.900.000,00. Adicionalmente, os avaliadores externos identificaram que a diferença entre o valor de mercado e o valor contábil se deu em virtude de um terreno existente em Beta.

No dia 07 de junho de 2022, Beta vendeu para Alpha mercadorias pelo preço de R$ 590.000,00. Sabe-se que essas mercadorias estavam registradas em Beta pelo valor de R$ 200.000,00.

Em 10 de outubro de 2022, Alpha vendeu 60% das mercadorias adquiridas de Beta por R$ 600.000,00.

Em 31 de dezembro de 2022, Beta apurou lucro contábil de R$ 1.000.000,00 e reconheceu valorização de R$ 50.000,00 em virtude de marcação a mercado de instrumentos financeiros mensurados a valor justo para outros resultados abrangentes.

O resultado da equivalência patrimonial em Beta registrado em Alpha em 31.12.2022, em R$ foi de:

Provas

Os dados a seguir serão utilizados para responder a questão.

A Cia Alpha adquiriu à vista 80% do patrimônio líquido de Beta por R$ 2.000.000,00 em 01.01.2022. Em 31.12.2021, o patrimônio líquido contábil de Beta era 1.500.000,00.

Sabe-se que a Cia Alpha contratou avaliadores externos para emissão de laudo de avaliação de empresas. Os avaliadores estimaram que o patrimônio líquido de Cia Beta a valor de mercado era de R$ 1.900.000,00. Adicionalmente, os avaliadores externos identificaram que a diferença entre o valor de mercado e o valor contábil se deu em virtude de um terreno existente em Beta.

No dia 07 de junho de 2022, Beta vendeu para Alpha mercadorias pelo preço de R$ 590.000,00. Sabe-se que essas mercadorias estavam registradas em Beta pelo valor de R$ 200.000,00.

Em 10 de outubro de 2022, Alpha vendeu 60% das mercadorias adquiridas de Beta por R$ 600.000,00.

Em 31 de dezembro de 2022, Beta apurou lucro contábil de R$ 1.000.000,00 e reconheceu valorização de R$ 50.000,00 em virtude de marcação a mercado de instrumentos financeiros mensurados a valor justo para outros resultados abrangentes.

Sobre essa operação de aquisição de controle, é correto afirmar que Alpha, em 01.01.2022 registrará

Provas

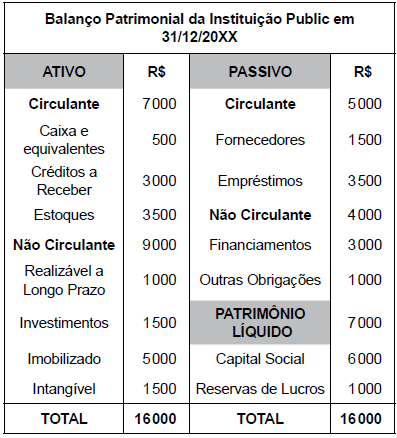

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

A habilitação econômico-financeira visa demonstrar a aptidão econômica do licitante para cumprir as obrigações decorrentes do futuro contrato com a Administração Pública. Ao analisar um dos balanços patrimoniais de uma das instituições licitantes, e trazido logo acima, o gestor público precisa calcular os índices dispostos em edital, dois deles trazidos abaixo, na questão.

O índice de endividamento geral (IEG) é igual a

Provas

A habilitação econômico-financeira visa demonstrar a aptidão econômica do licitante para cumprir as obrigações decorrentes do futuro contrato com a Administração Pública. Ao analisar um dos balanços patrimoniais de uma das instituições licitantes, e trazido logo acima, o gestor público precisa calcular os índices dispostos em edital, dois deles trazidos abaixo, na questão.

O índice de liquidez corrente (ILC) é igual a

Provas

Provas

Provas

Caderno Container