Foram encontradas 56.202 questões.

O Capital Social da empresa Sol Nascente S.A. era de R$ 5 milhões em 2021. Nesse mesmo ano,

realizou um aumento de Capital no valor de R$ 500 mil com a utilização de reservas de lucros. A

elaboração da Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2021 revelará, em

função desse fato específico:

Provas

Questão presente nas seguintes provas

De acordo com a NBC TG, “Estrutura Conceitual para Relatório Financeiro”, a entidade não pode ter

direito de obter benefícios econômicos de si mesma, ou seja, há elementos presentes numa

demonstração contábil da entidade que não são seus recursos econômicos. Como exemplo desta

situação, têm-se:

Provas

Questão presente nas seguintes provas

Para que informações financeiras sejam úteis, devem ser relevantes e representar fidedignamente. A

utilidade das informações financeiras aumenta se forem comparáveis, verificáveis, tempestivas e

compreensíveis. Estas são características qualitativas da informação contábil, previstas na NBC TG,

“Estrutura Conceitual para Relatório Financeiro”. Considerando estas características, afirmar que a

informação financeira é completa, neutra e isenta de erros, significa fazer referência à:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

De acordo com a NBC TG 25 (R2), “Provisões, Passivos Contingentes e Ativos Contingentes”, uma

provisão NÃO deve ser reconhecida quando:

Provas

Questão presente nas seguintes provas

A empresa de produção e comercialização de cachaças artesanais denominada Cachaçaria Abaeté

controla sua movimentação financeira via conta corrente no Banco Cooperativo do Norte. Como é de

praxe ao final do mês, o diretor financeiro da empresa solicita o extrato da conta corrente para fazer a

conciliação bancária e verificar se o controle do banco está de acordo com o controle da contabilidade.

Então, no extrato solicitado em 30/06/2022, constavam as seguintes informações:

- Saldo inicial em 01/06/2020 de R$ 14.000,00.

- Em 02/06/2022, foi creditado na conta corrente o valor de R$ 2.000,00.

- Em 08/06/2022, foi identificado um novo crédito na conta corrente, no valor de R$ 1.500,00.

- Em 12/06/2022, ocorreu um débito na conta corrente, no valor de R$ 6.000,00.

- Em 15/06/2022, foi identificado um estorno de R$ 1.500,00 referente ao débito do dia 12/06/2022.

- Em 20/06/2022, um novo crédito na conta corrente foi identificado no valor de R$ 3.000,00.

- Por fim, no dia 29/06/2022, foi identificado um débito na conta corrente no valor de R$ 1.200,00.

Então, a partir deste extrato bancário e da razão da conta Banco Conta Movimento que apresentava um

saldo devedor de R$ 12.800,00 no dia 30/06/2022, foi iniciada a conciliação, a qual apontou:

Provas

Questão presente nas seguintes provas

A norma NBC TG 27 (R4), “Ativo Imobilizado”, discorre sobre exemplos de custos que podem ser

atribuídos diretamente ao ativo imobilizado. No entanto, a mesma norma também apresenta exemplos

de custos que não devem ser atribuídos ao ativo imobilizado, tais como:

Provas

Questão presente nas seguintes provas

A empresa Salinópolis Ltda. possui uma câmara fria para conservar as polpas de cupuaçu em

temperatura adequada. A referida câmara foi adquirida em 02/02/2021 por R$ 75.000,00, porém, devido

ao processo de instalação, só conseguiu entrar em operação no dia 02/04/2021. De acordo com

informações do fabricante, a câmara fria tem uma vida útil de 10 anos e foi estimado que seu valor

residual seria de R$ 15.000,00. A partir dessas informações, em 31/12/2022, o saldo da conta de

depreciação acumulada dessa câmara fria seria de:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

A empresa Salinópolis Ltda. trabalha com produção e comercialização de polpa de cupuaçu. Num

determinado período de produção, apresentou as seguintes informações:

- Custos totais de produção: R$ 90.000,00. - Despesas totais incorridas: R$ 40.000,00. - Produção do período: 4.000 kg de polpa de cupuaçu. - Quantidade de polpa vendidos no período: 3.000 kg. - Preço unitário do kg de polpa: R$ 40,00.

No entanto, no momento de apurar o resultado líquido do período, o profissional de contabilidade não usou corretamente as informações acima, contabilizando incorretamente R$ 10.000,00 de custos como despesas. Considerando este erro de contabilização, pode-se dizer que o resultado líquido do período passou a ser de:

- Custos totais de produção: R$ 90.000,00. - Despesas totais incorridas: R$ 40.000,00. - Produção do período: 4.000 kg de polpa de cupuaçu. - Quantidade de polpa vendidos no período: 3.000 kg. - Preço unitário do kg de polpa: R$ 40,00.

No entanto, no momento de apurar o resultado líquido do período, o profissional de contabilidade não usou corretamente as informações acima, contabilizando incorretamente R$ 10.000,00 de custos como despesas. Considerando este erro de contabilização, pode-se dizer que o resultado líquido do período passou a ser de:

Provas

Questão presente nas seguintes provas

Considerando-se, ainda, o elenco de contas da empresa Rio Guamá Ltda., após a apuração do lucro

líquido e respectiva transferência para a conta Lucro ou Prejuízos Acumulados, pode-se dizer que o

total do passivo foi de:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

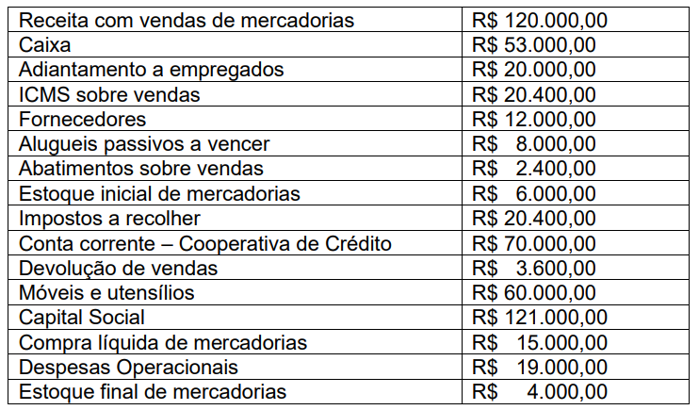

A empresa Rio Guamá Ltda., que trabalha com a comercialização de produtos artesanais da Amazônia,

apresentou o seguinte elenco de contas e respectivos saldos referentes ao exercício de 2022.

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container