Foram encontradas 56.202 questões.

Segundo a estrutura conceitual da contabilidade, apresentada

pelo CPC, um ativo deve

Provas

Questão presente nas seguintes provas

De acordo com o Comitê de Pronunciamentos Contábeis (CPC),

a moeda funcional é

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Uma provisão deverá ser conhecida quando

cumulativamente

I exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II exista expressa determinação legal;

III seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação;

IV seja possível fazer uma estimativa confiável do valor da obrigação; V existam recursos em caixa para sua quitação futura.

Estão certos apenas os itens

I exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II exista expressa determinação legal;

III seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação;

IV seja possível fazer uma estimativa confiável do valor da obrigação; V existam recursos em caixa para sua quitação futura.

Estão certos apenas os itens

Provas

Questão presente nas seguintes provas

Quando os elementos do ativo imobilizado tiverem vida útil

econômica limitada, eles devem sofrer processo de redução do

seu valor para evidenciar a perda de potencial para a geração de

serviços ocasionada pela deterioração física, desgaste ou

obsolescência. Esse processo de adequação do valor é

denominado

Provas

Questão presente nas seguintes provas

O valor retirado de uma transação comercial em relação à taxa

percentual do capital corresponde

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Normas Contábeis

- Legislação

O reconhecimento dos custos no valor contábil de um ativo

intangível cessa quando

A esse ativo está nas condições operacionais pretendidas

pela administração.

B esse ativo é retirado temporariamente de uso.

C o ativo se torna ocioso.

D a vida útil desse ativo é esgotada.

E a capacidade de esse ativo gerar benefícios econômicos

é reduzida.

Provas

Questão presente nas seguintes provas

Com relação à análise econômico-financeira, julgue os

itens a seguir.

I Quanto maior for a participação percentual dos estoques no ativo circulante de uma empresa, menor será o seu índice de liquidez seca.

II Na existência de alavancagem financeira positiva, o aumento do grau de endividamento de uma companhia favorecerá o aumento da rentabilidade do capital investido pelos acionistas.

III A análise vertical se presta à avaliação de tendências, proporcionando uma perspectiva sobre o significado das mudanças que estão ocorrendo em uma empresa.

IV A margem líquida é um indicador que permite conhecer o retorno percentual obtido sobre as receitas de vendas auferidas em um determinado período de tempo, após a cobertura de todos os custos e despesas.

Estão certos apenas os itens

I Quanto maior for a participação percentual dos estoques no ativo circulante de uma empresa, menor será o seu índice de liquidez seca.

II Na existência de alavancagem financeira positiva, o aumento do grau de endividamento de uma companhia favorecerá o aumento da rentabilidade do capital investido pelos acionistas.

III A análise vertical se presta à avaliação de tendências, proporcionando uma perspectiva sobre o significado das mudanças que estão ocorrendo em uma empresa.

IV A margem líquida é um indicador que permite conhecer o retorno percentual obtido sobre as receitas de vendas auferidas em um determinado período de tempo, após a cobertura de todos os custos e despesas.

Estão certos apenas os itens

Provas

Questão presente nas seguintes provas

Uma empresa constatou a necessidade de efetuar um

ajuste para perdas de crédito esperadas em função de ter obtido

uma maior experiência no processo de análise dos riscos de seus

recebíveis.

Nessa situação, conforme o Pronunciamento Técnico CPC 23 — Políticas Contábeis, Mudança de Estimativa e Retificação de Erros —, o ajuste deve ser tratado contabilmente como uma

Nessa situação, conforme o Pronunciamento Técnico CPC 23 — Políticas Contábeis, Mudança de Estimativa e Retificação de Erros —, o ajuste deve ser tratado contabilmente como uma

Provas

Questão presente nas seguintes provas

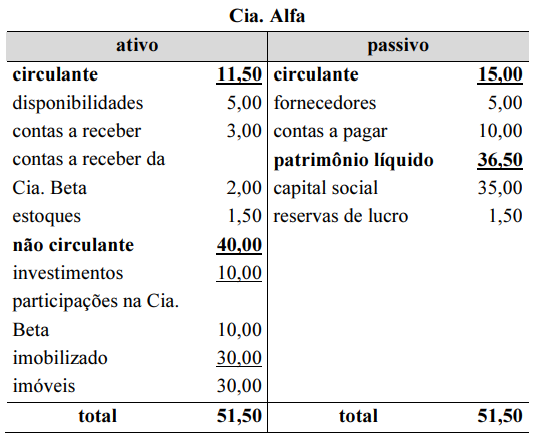

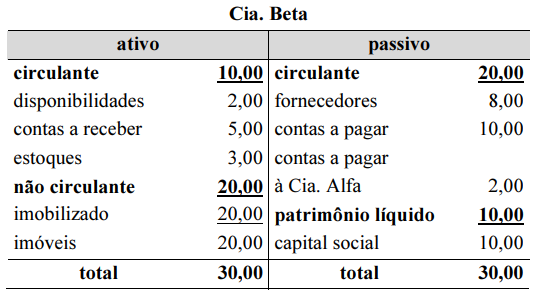

A Cia. Alfa detém 100% do capital social da Cia. Beta. A

seguir, estão apresentados os balanços patrimoniais dessas

empresas, em 31 de dezembro de 2022, cujos valores estão em

milhares de reais. No período, consta um lucro não realizado em

operações de venda de estoque da Cia. Alfa para a Cia. Beta, no

valor de R$ 0,50 mil.

A partir dessas informações, conclui-se que o valor do ativo total do balanço consolidado, em 31 de dezembro de 2022, é

A partir dessas informações, conclui-se que o valor do ativo total do balanço consolidado, em 31 de dezembro de 2022, é

Provas

Questão presente nas seguintes provas

De acordo com a legislação societária, as diminuições de valor

atribuíveis a elementos do ativo que podem ser classificadas

como ajustes de avaliação patrimonial são aquelas decorrentes da

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container