Foram encontradas 37.863 questões.

À luz da NBC TSP — Estrutura Conceitual para Elaboração de Relatório Financeiro, assinale a alternativa que apresenta um órgão/uma entidade que não está sujeita à adoção obrigatória das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), do Conselho Federal de Contabilidade.

Provas

Disciplina: Contabilidade Pública

Banca: COTEC

Orgão: Pref. Montes Claros-MG

- NBCsNBC TSP: Estrutura ConceitualApresentação de Informação no Relatório Contábil de Propósito Geral das Entidades do Setor Público

Considere que uma entidade pública municipal está elaborando suas demonstrações contábeis anuais de acordo com a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil pelas Entidades do Setor Público (NBC TSP). Durante o exercício, a entidade recebeu um repasse de verbas federais para a construção de um hospital, que foi parcialmente utilizado. Assinale a alternativa, que indica como essa transação deve ser refletida nas demonstrações contábeis:

Provas

Disciplina: Contabilidade Pública

Banca: COTEC

Orgão: Pref. Montes Claros-MG

Suponha que o responsável pela contabilidade de um município está preparando um contrato de concessão para um serviço público. Com base na Norma Brasileira de Contabilidade Aplicada ao Setor Público (NBC TSP 05) - Contratos de Concessão de Serviços Públicos: Concedente, assinale a alternativa que apresenta os critérios estabelecidos pela NBC TSP 05 para que o concedente reconheça ativos e passivos relacionados a um contrato de concessão de serviços públicos.

Provas

Disciplina: Contabilidade Pública

Banca: COTEC

Orgão: Pref. Montes Claros-MG

De acordo com a NBC TSP 12 - Demonstração dos Fluxos de Caixa -, as entidades do setor público devem preparar e apresentar essa demonstração financeira como parte de suas demonstrações contábeis anuais. Assim, avalie as alternativas a seguir em relação às situações específicas relacionadas aos fluxos de caixa pelo ente público, colocando (V) para verdadeira e (F) para falsa.

( ) Os valores retidos e as consignações em poder de determinado órgão ou entidade devem ser registrados na entidade que detém o controle dos recursos como CEC (grupo de contas do PCASP criado para tal finalidade 1.1.1.3.) em contrapartida ao reconhecimento da obrigação de devolução ou recolhimento no passivo, devendo ser evidenciado em Notas Explicativas.

( ) Os rendimentos das aplicações financeiras de liquidez imediata, classificáveis como equivalentes de caixa; esses acompanham o principal e devem ser registrados de forma a agregar o saldo principal dos valores disponíveis, ou seja, no grupo de contas de CEC.

( ) Os saldos bancários negativos, os cheques especiais, integram as atividades de financiamento e, por isso, esses valores devem ser registrados como obrigação no passivo. Contudo, excepcionalmente, a norma permite que os valores obtidos por cheques especiais ou contas garantidas, que são utilizados e recompostos em curto espaço de tempo, por fazerem parte da gestão de caixa.

A sequência CORRETA, de cima para baixo, é:

Provas

Disciplina: Contabilidade Pública

Banca: COTEC

Orgão: Pref. Montes Claros-MG

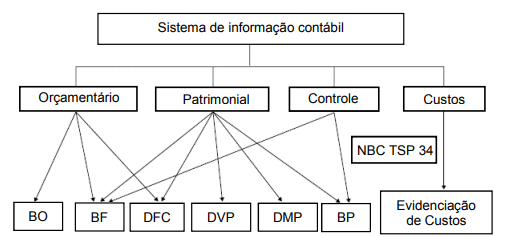

Em conexão com o plano de contas, as demonstrações contábeis são elaboradas com informações processadas no sistema de contabilidade do ente público, a partir dos registros contábeis realizados, diariamente, nas respectivas naturezas de contas (orçamentária, patrimonial e de controle), e consolidados em determinada data (normalmente 31-12 do exercício financeiro). Veja integração na figura abaixo:

Fonte: BEZERRA FILHO, João Eudes. Contabilidade aplicada ao setor público: abordagem objetiva e didática. São Paulo: Atlas, 2024. Adaptado

.

De modo a atender às determinações legais e às normas contábeis vigentes, o Balanço Patrimonial (BP) é composto por:

Provas

Disciplina: Contabilidade Pública

Banca: COTEC

Orgão: Pref. Montes Claros-MG

Considere a seguinte situação hipotética:

Andressa, Carlos, Guilherme, Janaína e Pedro são contadores da Prefeitura Municipal de Montes Claros/MG e compõem uma Comissão Especial destinada a analisar, previamente, todas as solicitações de abertura de créditos adicionais ao orçamento do Município, de forma a evitar abertura de créditos desnecessários e maximizar os indicadores que avaliam a gestão municipal. Em uma das reuniões da Comissão, realizada em junho/2024, houve a participação de membros da Comissão de Finanças, Orçamento e Tomada de Contas da Câmara Municipal de Montes Claros/MG, que apresentaram algumas dúvidas para esclarecimento dos contadores da Prefeitura Municipal. Durante as discussões, os contadores manifestaram o seguinte:

Andressa: “Os créditos adicionais suplementares são destinados a atender ao reforço de dotações orçamentárias. Uma coisa é certa, para haver um reforço, é inequívoco que haja a respectiva dotação orçamentária. Assim, não poderão ser abertos créditos adicionais suplementares para o atendimento a despesas ainda não autorizadas na Lei Orçamentária Anual”.

Carlos: “Os créditos especiais são aqueles destinados a atender despesas eventuais ou essenciais, para as quais não haja dotação orçamentária específica. A autorização para a abertura de créditos adicionais deverá constar do próprio projeto da Lei Orçamentária Anual. Caso o Poder Legislativo aprove essa disposição contida no próprio orçamento, os créditos especiais poderão ser abertos quando houver necessidade”.

Guilherme: “Quando há necessidade de se contrair despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública, poderão ser abertos créditos adicionais extraordinários. Nesses casos, o Poder Legislativo votará a autorização da abertura do crédito em regime de urgência, por se tratar de uma despesa para o atendimento a uma calamidade. Um exemplo clássico dessa situação foi a pandemia de Covid-19”.

Janaína: “Os créditos adicionais têm vigência restrita ao exercício em que forem abertos, com exceção para os especiais e os extraordinários, se autorizados no último trimestre do exercício financeiro”.

Pedro: “A abertura de créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa. Esses recursos podem ser, dentre outros, o superávit financeiro apurado em balanço patrimonial do exercício anterior, os provenientes de excesso de arrecadação e os resultantes da anulação parcial ou total de dotações orçamentárias ou de créditos autorizados em lei”.

Diante das manifestações dos contadores, pode-se afirmar que está(ão) CORRETO(OS) apenas:

Provas

Disciplina: Contabilidade Pública

Banca: COTEC

Orgão: Pref. Montes Claros-MG

Conforme disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), a normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada com base na Norma Brasileira de Contabilidade (NBC TSP) 03 – Provisões, Passivos Contingentes e Ativos Contingentes, do Conselho Federal de Contabilidade, observando também a International Public Sector Accounting Standards (IPSAS) 19 – Provisões, Passivos Contingentes e Ativos Contingentes do International Public Sector Accounting Standards Board (IPSASB) e a legislação aplicável.

Sobre o tema “provisões, passivos contingentes e ativos contingentes”, analise as afirmativas a seguir e marque V para as verdadeiras e F para as falsas.

( ) O item será classificado como Ativo Contingente quando for certa a probabilidade de ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços, com divulgação no Balanço Patrimonial e em Notas Explicativas.

( ) O item será classificado como Ativo Contingente quando for provável que haverá ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços, com divulgação no Balanço Patrimonial.

( ) O item será classificado como Ativo Contingente quando for pouco provável que haverá ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços, não devendo ser divulgado no Balanço Patrimonial, mas em Notas Explicativas.

( ) O item será classificado como Provisão quando a obrigação for presente, com probabilidade de saída de recursos, for possível a estimativa confiável do valor e com evidenciação no Balanço Patrimonial e em Notas Explicativas.

( ) O item será classificado como Passivo Contingente quando se tratar de uma obrigação possível, com probabilidade de saída de recursos, for possível a estimativa confiável do valor e com evidenciação no Balanço Patrimonial e em Notas Explicativas.

( ) O item será classificado como Passivo Contingente quando se tratar de uma obrigação possível, com pouca probabilidade de saída de recursos, for possível ou não a estimativa confiável do valor e sem evidenciação no Balanço Patrimonial e em Notas Explicativas.

Assinale a alternativa que apresenta a sequência CORRETA, levando em conta a afirmativas de cima para baixo.

Provas

O regime de adiantamento aplica-se aos casos definidos em lei de cada ente da Federação, que definirá quem pode receber, o valor máximo e o prazo de prestação de contas. Além disso, o adiantamento sempre precedido de empenho na dotação própria.

Provas

No balanço orçamentário, os valores registrados na coluna “Previsão Inicial”, no quadro das receitas orçamentárias, permanecerão inalterados durante todo o exercício, pois refletem a posição inicial do orçamento previsto na LOA.

Provas

A demonstração dos fluxos de caixa do setor público evidencia os fluxos de caixa segregados nas atividades operacionais, de financiamento e de investimento, e é elaborada com base, exclusivamente, nos registros constantes da conta 1.1.1.0.0.00.00 – Caixa e Equivalentes de Caixa.

Provas

Caderno Container