Foram encontradas 37.863 questões.

______ é o demonstrativo contábil em que se confrontam, em um dado momento, as receitas e despesas previstas na Lei Orçamentária com as realizadas. A partir da comparação entre o previsto e o realizado é possível constatar a ocorrência de superávit, déficit ou equilíbrio orçamentário. Assinale a alternativa que preencha corretamente a lacuna.

Provas

Sobre modelos de administração pública, leia e analise as afirmativas abaixo.

I. No modelo patrimonialista a estratégia é top-down, em que o dirigente principal define e decide as estratégias, gerando assim um plano mais estático e lentamente mutável.

II. No modelo burocrático a estratégia é técnico-econômica, em que as decisões são da autoridade legal, gerando um plano mais estático e lentamente mutável com ênfase no atendimento das regras e normas legais.

Assinale a alternativa correta.

Provas

Disciplina: Contabilidade Pública

Banca: Consulplan

Orgão: Câm. Caratinga-MG

Provas

Disciplina: Contabilidade Pública

Banca: Consulplan

Orgão: Câm. Caratinga-MG

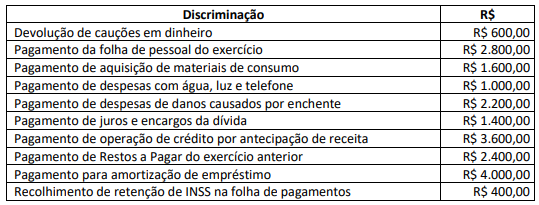

A tabela apresenta pagamentos efetuados referentes ao exercício de 2023 em determinado Município:

Considerando as informações, as Despesas Orçamentárias e os Dispêndios Extraorçamentários evidenciaram, respectivamente, os valores de:

Provas

Disciplina: Contabilidade Pública

Banca: Instituto JK

Orgão: Pref. São João Paraíso-MG

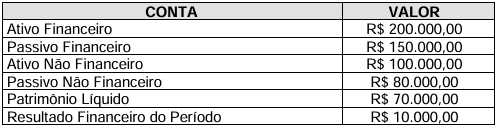

Considere a tabela abaixo com informações sobre as contas do Balanço Patrimonial de uma entidade governamental:

Com base na tabela apresentada, indique a alternativa correta que descreve a situação patrimonial da entidade.

Provas

Disciplina: Contabilidade Pública

Banca: Instituto JK

Orgão: Pref. São João Paraíso-MG

I. Os créditos adicionais ESPECIAIS são destinados ao reforço de dotações orçamentárias já existentes. PORQUE

II. Eles são utilizados para despesas para as quais não haja dotação orçamentária específica.

A respeito dessas proposições, assinale a opção correta.

Provas

Disciplina: Contabilidade Pública

Banca: Instituto JK

Orgão: Pref. São João Paraíso-MG

I. Os Créditos Adicionais são classificados de acordo com sua origem e autorização, podendo ser suplementares, especiais ou extraordinários.

II. São previstos na legislação brasileira para atender a necessidades imprevistas ou não contempladas no orçamento vigente.

III. A indicação e especificação dos recursos a serem utilizados nos Créditos Adicionais são obrigatórias e devem seguir as diretrizes estabelecidas na legislação vigente.

Assinale a alternativa correta:

Provas

Disciplina: Contabilidade Pública

Banca: Instituto JK

Orgão: Pref. São João Paraíso-MG

I. O aumento da taxa de juros básica (Selic) pelo Banco Central pode influenciar o custo do serviço da dívida do governo. PORQUE

II. Uma elevação da taxa de juros tende a aumentar os rendimentos dos títulos públicos, tornando o pagamento de juros mais oneroso para o governo.

A respeito dessas proposições, assinale a opção correta:

Provas

Disciplina: Contabilidade Pública

Banca: Instituto JK

Orgão: Pref. São João Paraíso-MG

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Demonstrações ContábeisDemonstração das Variações Patrimoniais

- Procedimentos Contábeis Patrimoniais

I. Elas envolvem mudanças que não alteram o valor financeiro, mas impactam a natureza ou composição dos elementos patrimoniais.

II. Não estão diretamente relacionadas às variações quantitativas, que lidam exclusivamente com mudanças nos valores monetários.

III. Incluem eventos como a depreciação, amortização ou reavaliação de ativos.

Analise as afirmações e assinale a alternativa correta:

Provas

Disciplina: Contabilidade Pública

Banca: Instituto JK

Orgão: Pref. São João Paraíso-MG

- Escrituração Contábil

- Execução Financeira e OrçamentáriaConceito de Dívida Ativa na Contabilidade Pública

I. A Dívida Ativa consiste nos valores devidos ao ente público, decorrentes de tributos, multas, e outras receitas públicas, que foram inscritos em registro próprio após esgotadas as tentativas de cobrança administrativa.

II. O lançamento em Dívida Ativa implica o reconhecimento de uma despesa pública, pois representa a perda financeira para o ente público, que não conseguiu arrecadar os recursos devidos.

III. A gestão eficiente da Dívida Ativa contribui para o aumento da receita pública e a melhoria do equilíbrio financeiro do ente público.

Assinale a alternativa CORRETA:

Provas

Caderno Container