Foram encontradas 37.821 questões.

O princípio fundamental da contabilidade que determina que os lançamentos das operações sejam reconhecidos nos períodos em que ocorreram, não importando o

recebimento ou pagamento é o princípio da:

Provas

Questão presente nas seguintes provas

3335705

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Provas:

Suponha que um Ente Público tenha

realizado as seguintes operações ao longo de

um exercício financeiro:

- Dotação orçamentária inicial: R$ 15.000.000,00.

- Valores empenhados no exercício: R$ 14.800.000,00.

- Valores liquidados no exercício: R$ 13.700.000,00.

- Valores pagos no exercício: R$ 13.200.000,00.

Somente com base nas informações acima, é possível afirmar que o valor inscrito em Restos a Pagar Processados foi:

- Dotação orçamentária inicial: R$ 15.000.000,00.

- Valores empenhados no exercício: R$ 14.800.000,00.

- Valores liquidados no exercício: R$ 13.700.000,00.

- Valores pagos no exercício: R$ 13.200.000,00.

Somente com base nas informações acima, é possível afirmar que o valor inscrito em Restos a Pagar Processados foi:

Provas

Questão presente nas seguintes provas

3335703

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Provas:

Os valores devidos aos Entes públicos e

que não forem pagos nos prazos legais, serão

inscritos em Dívida Ativa para

prosseguimento da cobrança administrativa e,

posterior, cobrança judicial. Analise as

afirmativas abaixo que tratam sobre a Dívida

Ativa:

I - O recebimento de valores inscritos em dívida ativa corresponde a uma receita orçamentária.

II - Sob o ponto de vista patrimonial, o recebimento do valor principal inscrito em dívida não corresponde a uma receita.

III - Os juros e multa que incidem sobre valores inscritos em dívida ativa devem ser registrados mensalmente no sistema patrimonial dos Entes públicos.

IV - O recebimento de juros e multa incidentes sobre valores inscritos em dívida ativa somente serão considerados receita orçamentária no momento da sua efetiva arrecadação.

Estão corretas as afirmativas:

I - O recebimento de valores inscritos em dívida ativa corresponde a uma receita orçamentária.

II - Sob o ponto de vista patrimonial, o recebimento do valor principal inscrito em dívida não corresponde a uma receita.

III - Os juros e multa que incidem sobre valores inscritos em dívida ativa devem ser registrados mensalmente no sistema patrimonial dos Entes públicos.

IV - O recebimento de juros e multa incidentes sobre valores inscritos em dívida ativa somente serão considerados receita orçamentária no momento da sua efetiva arrecadação.

Estão corretas as afirmativas:

Provas

Questão presente nas seguintes provas

3335702

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Provas:

Alguns recebidos e pagamentos

realizados pelos Entes públicos são

classificados como extraorçamentários, uma

vez que não possuem todas as características

necessárias para receber uma classificação

orçamentária. Assinale a única alternativa que

apresenta uma operação classificada como

extraorçamentária:

Provas

Questão presente nas seguintes provas

3335701

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Provas:

Nas hipóteses em que o gestor público

identificar que existe a necessidade de

realizar uma despesa e não existem recursos

orçamentários específicos disponíveis, ele

deverá observar as regras para abertura de

crédito adicional. Analise as afirmativas

abaixo que tratam das normas de créditos

adicionais:

I - Créditos adicionais especiais devem ser abertos quando verificado que determinada dotação orçamentária não foi prevista na lei do orçamento.

II - Todo crédito orçamentário adicional aberto somente poderá ser utilizado ao longo do exercício em que foi criado.

III - Crédito adicional suplementar serve para reforçar uma dotação orçamentária existente.

IV - Aos créditos adicionais especiais e suplementares somente poderão ser abertos após a autorização legislativa.

Estão corretas as afirmativas:

I - Créditos adicionais especiais devem ser abertos quando verificado que determinada dotação orçamentária não foi prevista na lei do orçamento.

II - Todo crédito orçamentário adicional aberto somente poderá ser utilizado ao longo do exercício em que foi criado.

III - Crédito adicional suplementar serve para reforçar uma dotação orçamentária existente.

IV - Aos créditos adicionais especiais e suplementares somente poderão ser abertos após a autorização legislativa.

Estão corretas as afirmativas:

Provas

Questão presente nas seguintes provas

3335700

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Provas:

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Os recursos arrecadados com as receitas

do Ente devem ser utilizados para a cobertura

das suas despesas, considerando que as

entidades públicas não visam lucro sob o

ponto de vista orçamentário, a arrecadação

será somente o valor necessários para a

cobertura dos seus gastos. Analise as

afirmativas abaixo que tratam das despesas

orçamentárias:

I - Os gastos com juros sobre operações de crédito são classificados como despesas 10 correntes.

II - A amortização do valor principal das operações de crédito é classificado como despesa de capital.

III - Os gastos com serviços de terceiros são classificados como despesa de custeio.

IV - A aquisição de bens permanentes do ativo imobilizado sã classificados como despesa orçamentária de capital.

Estão corretas as afirmativas:

I - Os gastos com juros sobre operações de crédito são classificados como despesas 10 correntes.

II - A amortização do valor principal das operações de crédito é classificado como despesa de capital.

III - Os gastos com serviços de terceiros são classificados como despesa de custeio.

IV - A aquisição de bens permanentes do ativo imobilizado sã classificados como despesa orçamentária de capital.

Estão corretas as afirmativas:

Provas

Questão presente nas seguintes provas

3335698

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Provas:

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

A receita orçamentária proveniente do

repasse de recursos por outro Ente público

para que o Ente recebedor realize despesas

correntes com o montante recebido, é

classificada como:

Provas

Questão presente nas seguintes provas

3335697

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Provas:

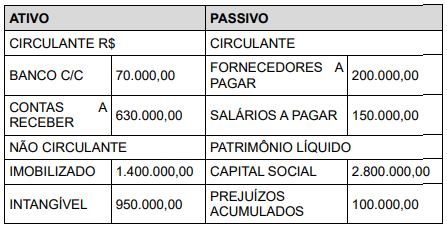

O departamento de licitações solicitou ao

Contador da Câmara Municipal apoio para

análise das Demonstrações Financeiras

apresentadas por um licitante. O Balanço

Patrimonial apresentado continha as

seguintes informações:

Lucro Líquido do Exercício: R$ 540.000,00.

Com base nos dados acima, o Índice de Liquidez Corrente e a Rentabilidade sobre o Patrimônio Líquido são:

Lucro Líquido do Exercício: R$ 540.000,00.

Com base nos dados acima, o Índice de Liquidez Corrente e a Rentabilidade sobre o Patrimônio Líquido são:

Provas

Questão presente nas seguintes provas

3335693

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Provas:

A Câmara Municipal de Vereadores de um

Município adquiriu um veículo que será

utilizado no deslocamento do Presidente e

Vice-Presidente do Poder Legislativo em compromissos oficiais. Os dados da operação

foram os seguintes:

- Valor do bem, com pagamento a prazo R$ 180.000,00.

- Vida útil estimada do bem: 05 anos (sessenta meses).

- Valor residual do bem após a vida útil: R$ 60.000,00.

- Data de início da utilização do bem: 01/7/2022.

Com base nos dados acima, o valor contábil líquido do bem, em 30/09/2023, era de:

- Valor do bem, com pagamento a prazo R$ 180.000,00.

- Vida útil estimada do bem: 05 anos (sessenta meses).

- Valor residual do bem após a vida útil: R$ 60.000,00.

- Data de início da utilização do bem: 01/7/2022.

Com base nos dados acima, o valor contábil líquido do bem, em 30/09/2023, era de:

Provas

Questão presente nas seguintes provas

3335692

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Provas:

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Os serviços contratados por empresas

estão sujeitos à incidência de tributos e

retenções na fonte. O departamento de

contabilidade das organizações devem

registrar tais operações para refletir a

situação patrimonial em determinado

momento. Suponha que a Câmara Municipal

de Vereadores tenha contratado a empresa

Paranaense para a prestação de serviços. Os

dados da operação foram os seguintes:

Valor bruto dos serviços R$ 20.000,00. INSS a ser retido na Nota Fiscal R$ 4.400,00. PIS/COFINS/CSLL a serem retidos sobre a Nota Fiscal R$ 1.800,00.

Com base nas informações acima, é correto afirmar que:

Valor bruto dos serviços R$ 20.000,00. INSS a ser retido na Nota Fiscal R$ 4.400,00. PIS/COFINS/CSLL a serem retidos sobre a Nota Fiscal R$ 1.800,00.

Com base nas informações acima, é correto afirmar que:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container