Foram encontradas 37.734 questões.

Dadas as afirmativas em relação ao Sistema Integrado de

Administração Financeira – SIAFI,

I. O Sistema Integrado de Administração Financeira – SIAFI é o instrumento utilizado para a elaboração do planejamento orçamentário na administração pública.

II. O SIAFI pode ser utilizado pelas entidades públicas federais, estaduais e municipais apenas para receberem, pela conta única do governo federal, suas receitas dos órgãos que utilizam o sistema.

III. Entidades de caráter privado também podem utilizar o SIAFI, desde que autorizadas pela Secretaria do Tesouro Nacional – STN.

verifica-se que está/ão correta/s

I. O Sistema Integrado de Administração Financeira – SIAFI é o instrumento utilizado para a elaboração do planejamento orçamentário na administração pública.

II. O SIAFI pode ser utilizado pelas entidades públicas federais, estaduais e municipais apenas para receberem, pela conta única do governo federal, suas receitas dos órgãos que utilizam o sistema.

III. Entidades de caráter privado também podem utilizar o SIAFI, desde que autorizadas pela Secretaria do Tesouro Nacional – STN.

verifica-se que está/ão correta/s

Provas

Questão presente nas seguintes provas

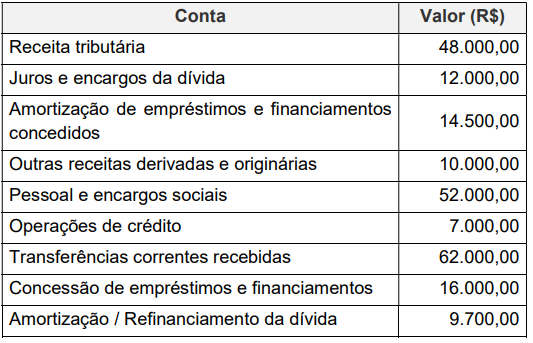

Considere os fatos relacionados ao exercício financeiro de 2022

de uma entidade do setor público federal.

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Dadas as afirmativas sobre o balanço patrimonial no setor

público,

I. De acordo com a estrutura do balanço patrimonial do setor público, integram o Capital de Terceiros o passivo circulante e o passivo não circulante.

II. Os valores realizáveis até doze meses após a data das demonstrações contábeis devem ser classificados, no balanço patrimonial, como ativo não circulante.

III. O balanço patrimonial de um ente público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta o valor de depósito em caução recebido como passivo financeiro.

IV. A Lei nº 4.320/1964 confere viés orçamentário ao balanço patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente.

verifica-se que estão corretas apenas

I. De acordo com a estrutura do balanço patrimonial do setor público, integram o Capital de Terceiros o passivo circulante e o passivo não circulante.

II. Os valores realizáveis até doze meses após a data das demonstrações contábeis devem ser classificados, no balanço patrimonial, como ativo não circulante.

III. O balanço patrimonial de um ente público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta o valor de depósito em caução recebido como passivo financeiro.

IV. A Lei nº 4.320/1964 confere viés orçamentário ao balanço patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente.

verifica-se que estão corretas apenas

Provas

Questão presente nas seguintes provas

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

Uma entidade pública federal, em 2/10/2022, por meio licitatório,

realizou estas compras:

. dez computadores pelo preço total de R$ 60.000,00;

. trinta poltronas pelo preço total de R$ 24.000,00;

. dois mil livros para doar para estudantes pelo preço de R$ 80.000,00;

. um software de gestão pública pelo preço de R$ 10.000,00.

Considerando-se apenas as transações, o valor que deverá ser registrado no Ativo Imobilizado é

. dez computadores pelo preço total de R$ 60.000,00;

. trinta poltronas pelo preço total de R$ 24.000,00;

. dois mil livros para doar para estudantes pelo preço de R$ 80.000,00;

. um software de gestão pública pelo preço de R$ 10.000,00.

Considerando-se apenas as transações, o valor que deverá ser registrado no Ativo Imobilizado é

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

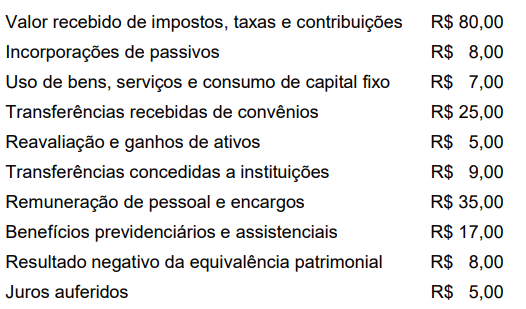

Os dados foram obtidos de uma entidade do setor público federal

em 31/12/2022.

Considerando-se a movimentação dos fatos contábeis, assinale a alternativa correta.

Considerando-se a movimentação dos fatos contábeis, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Dadas as afirmativas sobre a estrutura conceitual do setor

público,

I. As empresas estatais dependentes aplicam as Normas Brasileiras de Contabilidade Pública.

II. Um passivo deve envolver uma saída de recursos da entidade para ser liquidado ou extinto.

III. Para usufruir plenamente do potencial de serviços ou da capacidade de gerar benefícios econômicos de um recurso, a entidade pública deve ter a propriedade legal desse recurso.

IV. As características qualitativas se aplicam a todas as informações financeiras e não financeiras apresentadas nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPG).

verifica-se que estão corretas apenas

I. As empresas estatais dependentes aplicam as Normas Brasileiras de Contabilidade Pública.

II. Um passivo deve envolver uma saída de recursos da entidade para ser liquidado ou extinto.

III. Para usufruir plenamente do potencial de serviços ou da capacidade de gerar benefícios econômicos de um recurso, a entidade pública deve ter a propriedade legal desse recurso.

IV. As características qualitativas se aplicam a todas as informações financeiras e não financeiras apresentadas nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPG).

verifica-se que estão corretas apenas

Provas

Questão presente nas seguintes provas

De acordo com o Manual de Contabilidade Aplicada ao Setor

Público (MCASP), as características qualitativas são atributos que

tornam a informação útil para os usuários e dão suporte ao

cumprimento dos objetivos da informação contábil.

Em relação às características qualitativas, assinale a afirmativa correta.

Em relação às características qualitativas, assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

De acordo com a Lei nº 4.320/64, as receitas podem ser

classificadas em correntes e de capital.

Assinale a opção que contém exemplos de receita classificadas, respectivamente, como corrente e como de capital.

Assinale a opção que contém exemplos de receita classificadas, respectivamente, como corrente e como de capital.

Provas

Questão presente nas seguintes provas

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

Uma entidade do setor público gerou internamente um ativo

intangível. Para isso, incorreu em gastos relacionados à pesquisa e

ao desenvolvimento.

Assinale a opção que indica a contabilização correta desses gastos pela entidade.

Assinale a opção que indica a contabilização correta desses gastos pela entidade.

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

De acordo com o MCASP, no processo de aquisição de bens ou

serviços por parte do ente da Federação, é necessário observar

alguns passos para que se possa proceder à adequada classificação

quanto à natureza de despesa orçamentária e garantir que a

informação contábil seja fidedigna.

Assinale a opção que apresenta um exemplo de despesa de natureza orçamentária.

Assinale a opção que apresenta um exemplo de despesa de natureza orçamentária.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container